Üçüncü çeyrek büyümesi ve ‘yeni iktisadi temenniler’

3. çeyrek büyüme rakamlarının da gösterdiği ve ima ettiği gibi sanayisi dışa bağımlı, yeni üretim kapasitesi, aş ve iş yaratacak yatırımları yapamayan, ağırlıklı olarak yükte ağır pahada ucuz mal üretip ihraç eden bir ülkede “kuru ve politika faizini” düşürerek “mucize yaratmanız” mümkün değildir.

24 Ocak 1980 kararları ile başlayan ve 12 Eylül faşist darbesiyle uygulanması kolaylaştırılan neoliberal politikaları 19 yıldır aralıksız olarak uygulayan AKP iktidarı, aniden yeni bir “iktisadi model” uygulayacağını söylemeye başladı. Sözüm ona yeni modelin temel bileşenleri “yüksek kur-düşük faiz” olarak açıklandı. “Yüksek kur-düşük faiz” politikası ile amaçlananın yurt içi yatırımları, üretimi, istihdamı ve nihayet ihracatı artırmak olduğu söylendi. Böylelikle cari açık ve dış borç azaltılacak, kur üzerindeki baskılar hafifletilecek, düşen kur sayesinde de enflasyon düşürülmeye çalışılacaktı. Zaten artan kurlar da Türkiye’nin dış rekabet gücünün artmasına katkı sağlayacaktı. İlk anda kulağa hoş gelen, ancak Türkiye ekonomisinin verili koşullarında uygulanması ve sonuç alınması “Allaha kalmış” bu “temenniler dizisi” ile hem içeride hem de dışarıda siyaseten sıkışan iktidar; yeni bir “günü kurtar(ama)ma stratejisi” izlemeye çalışmaktadır. Bu yazımızda temennilerden oluşan yeni politika tercihlerinin gerçekleşme olasılıklarının neden çok düşük olduğunu, Türkiye İstatistik Kurumu (TÜİK) tarafından 30 Kasım 2021 tarihinde yayımlanan 2021 yılı 3. çeyrek (Temmuz-Eylül) büyüme rakamlarını kullanarak açıklamaya çalışacağız.

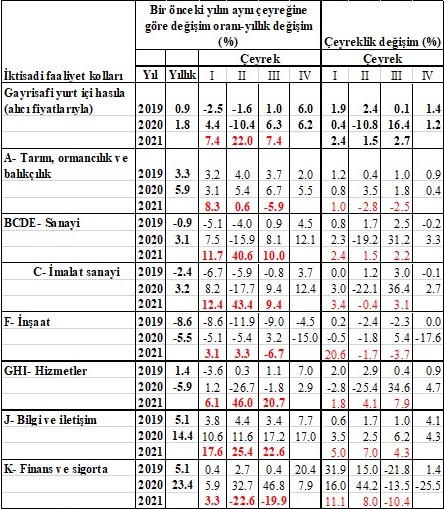

Türkiye ekonomisi 3. çeyrekte yüzde 7,4 büyüdü:

İzleyen iki tabloda da görüldüğü gibi Türkiye ekonomisi, 2021 yılının 3. çeyreğinde 2020 yılının aynı çeyreğine göre yıllık yüzde 7,4; 2021 yılının 2. çeyreğine göre ise çeyreklik olarak yüzde 2,7 oranında büyüdü. Bu sayede yılın ilk üç çeyreğinde ortalama olarak yüzde 11,7 oranında büyümüş oldu. Yüzde 7,4 oranında yıllık büyüme oranı, potansiyel büyüme oranının üzerinde bir büyüme olarak kayıtlara geçti. Yıllık Gayrisafi Yurt İçi Hasıla (GSYİH) 795 milyar ABD doları olurken kişi başına GSYİH ise 9450 ABD doları oldu. Ne yazık ki yıllık toplam GSYİH 2018 yılı değerinin altında kaldı[i].

Büyümede sanayi sektörü önemli rol oynadı:

İzleyen tabloda görüldüğü gibi büyümede itici sektör sanayi, imalat sanayi oldu. Sanayi sektörü yüzde 10’luk, imalat sanayisi de yüzde 9,4’lük artışla yüzde 7,4’lük büyümeye önemli katkılar verdiler. Sektörel bazda bu olumlu gelişmeler, büyümeyle ilgili olumlu gelişmelerdir. Bu gelişmelerde pandemi kaynaklı ortaya çıkan tedarik sorunlarının Türkiye’yi ön plana çıkarması, Avrupa Birliği (AB) ve diğer dünya ekonomilerindeki artan büyüme oranları ile sürekli değeri düşen TL sonucu imalat sanayi ürünlerine olan dış talebin artması etkili olmuştur.

Sanayi sektörü yanında büyümeye olumlu katkı hizmetler sektöründen gelmiştir. Hizmetler sektörünün bu büyüme katkısında açılmalar nedeniyle artan ticaret, ulaştırma, konaklama ve yiyecek sektörlerinin faaliyetlerindeki artış etkili olmuştur. İzleyen tabloda rahatlıkla görülebileceği gibi bu sektörün artışında önemli bir “baz etkisi” de vardır. Hizmetler gibi bilgi ve iletişim sektörleri de büyümeye katkı veren diğer sektörler arasındadır.

Kaynak: TÜİK

Bu sektörlerin büyümeye olumlu katkıları yanında, tarım ve inşaat sektöründeki daralmalar, üzerinde dikkatle durulması gereken gelişmelerdir. İstihdam deposu bu iki sektörde yaşanan bu daralmaların mutlaka iktisadi ve toplumsal olumsuz yansımaları olacaktır. İnşaata dayalı hızla büyüme hayalleri suya düşmüştür. Bu sektörlerde ortaya çıkan istihdam daralmaları nedeniyle işsizlik oranı daha da artacaktır. Zaten iktidarın ani U-dönüşünde bu gelişmelerin etkisi de vardır. Tarım sektöründeki daralmanın en büyük olumsuz etkisi halkın (gıda) enflasyonunda kendini göstermektedir ve gösterecektir. 2021 yılının Ocak ayında yüzde 18,11 olan halkın enflasyonu, Kasım ayında yüzde 27,11’e artmıştır ve önümüzdeki aylarda bu artış daha da hızlanacaktır. Bu iki sektördeki daralmalar yoksul sayısının artmasına ve yoksullaşmanın derinleşmesine neden sağlayacaktır.

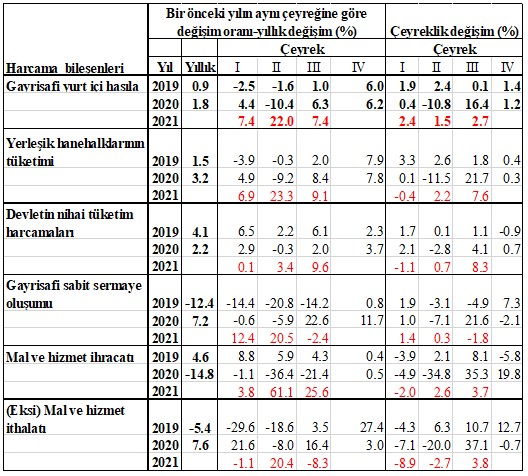

Büyümenin itici gücü net ihracat:

Büyümeye harcama bileşenlerinin katkısını izleyen tabloda görmek mümkün. Tabloda harcama bileşenlerinin hem yıllık hem de çeyreklik katkıları yer almaktadır.

Kaynak: TÜİK

Tablodan da görüldüğü gibi yüzde 7,4’lük büyümeye en büyük katkıyı, net ihracat (ihracat-ithalat) verirken bunu özel ve tüketim harcama artışları izlemiştir[ii]. İhracat, yıllık bazda yüzde 25,6 artmış ve ithalat da yüzde 8,3 oranında azalmıştır. Bu nedenle net ihracat büyümeye çok yüksek katkı sağlamıştır. Özel tüketim yüzde 9,1, kamu tüketimi de yüzde 9,6 oranında artarken yatırımlar yüzde 2,4 oranında azalmıştır. Net ihracat artması ne kadar olumlu ise yatırımların azalması da o kadar olumsuz bir gelişmedir. Geleceğe umutla bakmamızı sağlayacak, aş ve iş yaratacak büyüme özellikle imalat sanayinde yatırım artışlarının iteklediği sürekli artan ihracat ve aynı zamanda azalan ithalat ile desteklenen büyümedir. Ayrıca iç tüketime dayalı büyümenin de bu anlamda olumlu olarak düşünülmesi mümkün değildir. İzleyen tabloda tüketim harcamalarının bileşenlerinin gelişimi yer almaktadır.

Kaynak: TÜİK

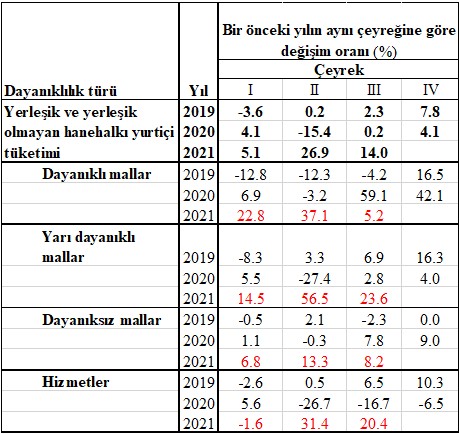

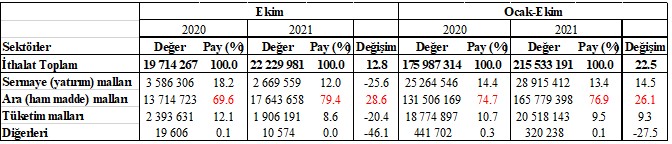

Tabloda dikkatimizi çeken önemli gelişme, dayanıklı mallar tüketimindeki artışın tek haneli rakamlara inmesi (yüzde 5,2) ve bütün harcama kategorilerinde bir önceki çeyrekteki artışın altında artışlar kaydedilmesidir. Bu da bize ihracat artışının bir başka yönünü göstermektedir. Ama daha önemlisi, geniş iktisadi sınıflamalara göre ithalatın gelişimine baktığımızda (izleyen tablo[iii]), hem bu ihracat artışının ve ithalattaki azalmanın sürdürülemez olduğunu hem de yatırımlar konusunda tablonun karamsar olduğunun ipuçlarını elde edebiliriz.

Kaynak: TÜİK

Tablodan görüldüğü gibi ara malları (ham madde) ithalatının toplam ithalat içerisindeki payı bu yılın ekim ayında bir önceki yılın ekim ayına göre artmıştır. Benzer artış bu yılın ilk on ayında, geçen yılın ilk on ayına göre de gerçekleşmiştir. Yani sanayimizin dışa bağımlılığı, bir diğer deyişle ülkemizin net girdi ithalatçısı olma konumu değişmemiştir. İthalattaki düşüş büyük oranda yatırım malları ithalatındaki düşüşten kaynaklanmıştır. Yatırım malları ithalatı bu yılın ekim ayında, bir önceki yılın aynı ayına göre yaklaşık yüzde 26 oranında azalmıştır. Yatırım harcamalarının azalmasının ileriki dönemlerde sürdürülebilir büyüme, AKP’nin yeni temennilerinin gerçekleşmesi için son derece önemli olan üretim ve verimlilik artışları üzerinde olumsuz etkileri olacağı aşikardır.

Ekim ayında tüketim malları ithalatı ise 2020 yılının Ekim ayına göre yüzde 20,4 oranında azalmış, 2020 yılında yüzde 12,1 olan ithalat içerisindeki payı da yüzde 8,6’ya düşmüştür. Ayrıca tüketim malları ithalatı, 2021 yılının Ocak-Ekim döneminde bir önceki yılın aynı dönemine göre yüzde 9,3 artmıştır. Buna karşılık tüketim malları ithalatının toplam ithalat içerisindeki payı bu dönemde, bir önceki yılın aynı dönemine göre düşmüştür.

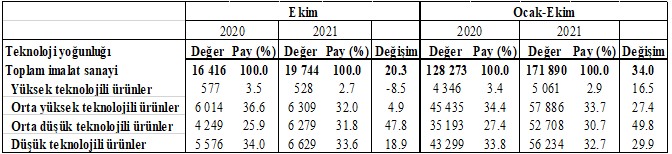

İmalat sanayi ihracatında yüksek teknolojili ürünlerin payı azalıyor:

İhraç ettiğimiz imalat sanayi ürünlerinin teknoloji yoğunluğunu incelediğimizde temmennilerin neden bir karşılığı olamayacağının daha önemli ipuçlarını elde edebiliriz. İzleyen tablo imalat sanayi ihracatının teknoloji yoğunluğunu göstermektedir.

Kaynak: TÜİK

Tablo ne olmadığını ve ne olmayacağını çok çarpıcı bir biçimde yüzümüze vurmaktadır: Türkiye yükte ağır, pahada ucuz mallar üreten ve ihraç eden bir ülkedir. TÜİK verilerine göre ihracatımızın %95’ini oluşturan imalat sanayi ihracatı içerisinde yükte hafif pahada ağır (yüksek teknolojili) ürünlerin payı Ekim 2021’de sadece yüzde 2,7’dir. Bu oran bir önceki yılın aynı ayında yüzde 3,5 idi. Benzer biçimde yüksek teknolojili ürünlerin toplam ihracat içerisindeki payı, 2021 yılının Ocak-Ekim döneminde bir önceki yılın aynı dönemine göre de azalmıştır. Buna karşılık orta düşük teknolojili ürünler ihracatının toplam imalat sanayi ihracatı içerisindeki payı hem 2021 yılının Ekim ayında hem de bu yılın Ocak-Ekim döneminde bir önceki yılın aynı ay ve dönemine göre artmıştır. Ne yazık ki ülkemiz ağırlıklı olarak düşük ve orta düzey teknolojili imalat sanayi ürünleri ihraç etmektedir. Bu nedenle “bu ihracat yapısıyla mı üretim, istihdam ve cari açık sorunlarını çözeceksiniz?”, diye sormadan edemiyor insan…

Olan emekçiye oluyor:

İzleyen tablo 2019-2021 yılları arasında işgücü ve sermaye ödemelerinin cari fiyatlarla GSYİH’dan aldığı payı göstermektedir.

Kaynak: TÜİK

Tablodan görüldüğü gibi emeğin milli gelirden aldığı pay hem yıllık hem de çeyreklik bazda sürekli düşmektedir. Örneğin, 2019 yılının 3. çeyreğinde yüzde 29,7 olan emeğin payı, bu yılın 3. çeyreğinde yüzde 26,8’e düşmüştür. Buna karşılık katma değer içerisinde sermayenin payını gösteren net işletme artığı sürekli artmaktadır. Bu gelişme TÜİK tarafından açıklanan yüksek büyüme oranına rağmen, geniş halk yığınlarının neden bunu hissetmediklerinin; mutlu bir avuç azınlık dışında neden herkesin daha da yoksullaştığının en önemli göstergesidir.

3. çeyrek büyüme rakamlarının da gösterdiği ve ima ettiği gibi sanayisi dışa bağımlı, yeni üretim kapasitesi, aş ve iş yaratacak yatırımları yapamayan, ağırlıklı olarak yükte ağır pahada ucuz mal üretip ihraç eden bir ülkede “kuru ve politika faizini” düşürerek “mucize yaratmanız” mümkün değildir. Bu gerçekleşmeyecek “mucizeden” medet ummak akıntıya karşı kürek çekmekten farksız değildir. Ne yapmanız gerektiğini bilmiyorsanız, lütfen Türkiye’nin 1960’lı yıllarda uygulamaya koyduğu planlı kalkınma dönemlerini dikkatlice inceleyin.

[i] Tablodaki veriler TÜİK tarafından yayımlanan en son verileri içermektedir.

[i] Bahçeşehir Üniversitesi, Ekonomik ve Toplumsal Araştırmalar Merkezi (BETAM) tarafından yapılan büyüme değerlendirmesine göre harcama bileşenlerinin yüzde 7,4 oranındaki büyümeye katkıları şu şekildedir:

Net ihracat 9,3; özel tüketim 5,1; kamu tüketimi 1,3; yatırım -0,7 ve stok değişimi -7,7. Daha fazla bilgiye https://betam.bahcesehir.edu.tr/2021/12/isgucu-piyasasi-gorunumu-aralik-2021/ linkinden ulaşabilirsiniz.

[i] Özkul, İsmet (2021), “Farklı boyutlarıyla üçüncü çeyrek büyümesi”, Dünya Gazetesi.