Sömürüyü artıran büyüme!..

Türkiye ekonomisinin enflasyon, cari açık, işsizlik ve artan yoksulluk gibi yapısal sorunları ortada dururken sadece aş, iş yaratmayan ve bir avuç azınlığa “mutluluk” getiren “büyüme masalı” üzerinden; ülkeyi yönetenlerin, iktidarlarını konsolide etmelerinin önüne geçmektir.

Türkiye İstatistik Kurumu (TÜİK)’na göre Gayrisafi Yurt İçi Hasıla (GSYH), 2022’nin ikinci çeyreğinde, 2021’in aynı çeyreğine göre -“hacimsel” olarak- %7,58 oranında artmış. Daha önce %7,3 olarak açıklanan 2022 birinci çeyrek büyüme oranı da %7,47 olarak revize edilmiştir. 2022’nin ilk çeyreğinde, 2021’in son çeyreğine oranla %0,7 büyüyen Türkiye ekonomisi; 2022’nin ikinci çeyreğinde ilk çeyreğe oranla %2,1 oranında büyümüştür. İkinci çeyrek itibarıyla yıllık GSYH’nin dolar değeri 827,68 milyar dolar olurken kişi başına GSYH 9 bin 790 dolara yükselmiştir. GSYH dolar cinsinden artmasına rağmen toplamda 2011’de ulaşılan düzeyi; kişi başına olarak ise 2010 yılındaki düzeyini ancak yakalayabilmiştir. Yani, iktidar çevrelerince OECD ve G20 üyesi ülke ekonomileri içerisinde en iyi performansı gösteren ekonomi olarak gösterilmeye çalışılan Türkiye ekonomisi, toplam gelirde 11 yıl; kişi başına gelirde ise 12 yıl geriye gitmiştir.

Büyüyoruz işte, nasıl olduğu önemli değil

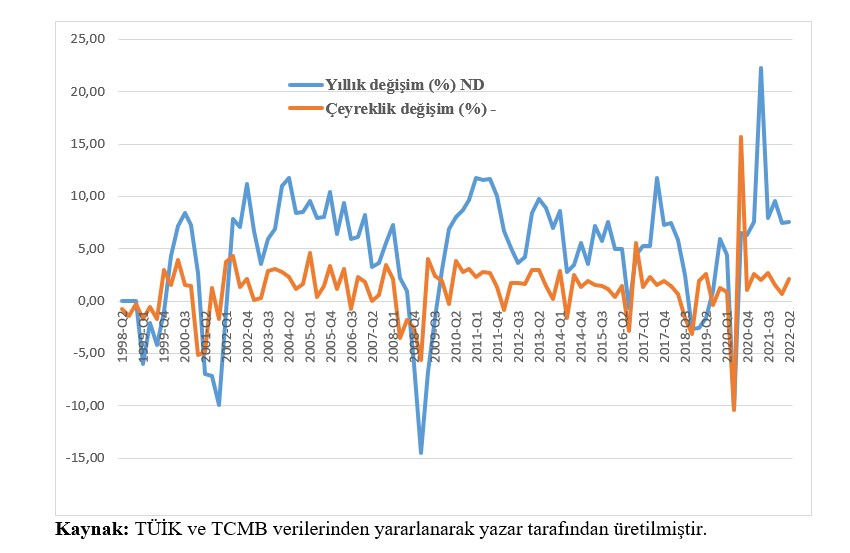

İzleyen grafik, 1999.Q1-2022.Q2 arası yıllık; 1998.Q2-2022.Q2 arası çeyreklik yüzde değişim olarak büyüme oranlarındaki gelişmeleri göstermektedir.

Grafikten de görüldüğü gibi Türkiye ekonomisi 2020’nin üçüncü çeyreğinden bu yana sürekli büyümektedir. Son çeyrekte büyümesine en büyük katkıyı, daha önceki dönemlerde olduğu gibi, özel tüketim harcamaları vermektedir. Özel tüketim harcamaları, enflasyondan kaçmanın da etkisiyle, 2022 ikinci çeyrekte, 2021 birinci çeyreğe göre %22,5 oranında artmıştır. Çeyreklik artış ise %3,9’dur. Bu tüketim artışında borçlanmanın ve giderek bozulan gelir dağılımının etkilerini de göz önünde tutmak gerekir. Herhalde Türkiye ekonomisinin verili koşullarında emekçilerin ve dar gelirlilerin bu tüketim artışına katkı verdiğini düşünmek biraz “saflık” olacaktır. Diğer önemli katkı ise yüksek ihracat, düşük ithâlât artışından gelmiştir. Çeyreklik bazda ise ihracat %4,1 oranında artarken ithalat sadece %0,7 oranında artmıştır. İleriki dönemlerde büyümeye net ihracat katkısının (ihracat-ithalat) devam edeceğini söylemek oldukça zordur: Dünya ekonomisindeki yavaşlama ve özellikle en büyük ihracat pazarımız olan Avrupa Birliği ülkelerinde görülen durgunluk, ihracatımızda önemli daralmalar yaratacak gelişmelerdir. Kaldı ki ihraç mallarında ithal girdi oranının yüksek olması, sanayinin aşırı ithalat bağımlılığı; buna karşılık, kur artışlarının da ihraç malları üretiminde kullanılan girdi ve ara malı ithalatını hem zorlaştırması hem de artırması olasılığı yüksektir. Yatırımlarda yıllık bazda bir artış var: %4,7. Buna karşılık çeyreklik değişime göre %1,3’lük bir daralma söz konusu. Bu daralma yılın geri kalanında büyüme için kötü haber niteliğindedir. Kamu tüketim harcamaları artışında yıllık bazda bir azalma varken çeyreklik bazda artış olmuştur. Çeyreklik olarak seçim ekonomisinin etkilerini görmeye başladık bile!..

Büyüdükçe gelir dağılımı ücretliler aleyhine bozuluyor

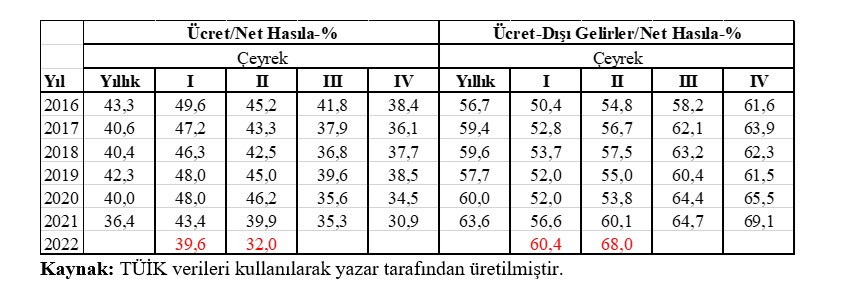

İzleyen tabloda(1), 2016-2021 yıllarında cari fiyatlarla net hasılada ücret ve ücret-dışı gelirlerin(2) yıllık payları ile 2016Q1-2022Q2 döneminde çeyreklik paylarındaki değişim yer almaktadır. Tabloda yer alan ücretlilerin net hasıladan aldıkları paylar hesaplanırken net hasıla, ücret ve ücret dışı gelirler toplamı olarak alınmıştır. Tabloda yer alan ücret/net hasıla ve ücret-dışı gelirler/net hasıla oranlarını “sınıflar-arası gelir dağılımının en bütüncül göstergesi” olarak kabul etmek mümkündür.

Tablodan görüldüğü gibi işçi sınıfının net hasıladan aldıkları yıllık paylar 2016 yılından beri sürekli azalmaktadır. 2016’da %43,3 olan pay, 2021’de %36,4’e düşerek 6,9 puan azalmıştır. Buna karşılık ücret-dışı gelirlerin payı %56,7’den %63,6’ya ters yönde yine 6,9 puan artmıştır. 2016-2022 ikinci çeyrekler itibarıyla paylara baktığımızda, işçi sınıfının net hasıladan aldığı pay %45,2’den %32’ye 13,2 puan düşerken ücret-dışı gelirlerin payı %54,8’den %68,0’e 13,2 puan artmıştır. İşçi sınıfının payındaki azalma, ücret dışı gelirlerin payındaki artış pandemi döneminde daha da hızlan(dırıl)mıştır. Yani, AKP iktidarı işçi sınıfı dostu olmadığını, sermaye dostu olduğunu pandemiyi bahane ederek göstermiştir.

Sonuç olarak önce kapitalist sistemin 2008 global krizini, sonra da pandemiyi “fırsata çevirme” bahanesiyle iktidarın uyguladığı sermaye yanlısı politikalar, mallarımızın kelepirleşmesine; işçimizin ırgatlaşmasına ve işçi sınıfının giderek daha fazla sömürülmesine neden olmuştur. Bu nedenle başta işçi sınıfı olmak üzere tüm ezilen sınıflar ile toplumsal muhalefete düşen temel görev, Türkiye ekonomisinin enflasyon, cari açık, işsizlik ve artan yoksulluk gibi yapısal sorunları ortada dururken sadece aş, iş yaratmayan ve bir avuç azınlığa “mutluluk” getiren “büyüme masalı” üzerinden; ülkeyi yönetenlerin, iktidarlarını konsolide etmelerinin önüne geçmektir. Bunun için öncelikle 2023 seçimlerinin “köprüden önceki son çıkış olduğunu” herkesin mutlaka anlaması, tercihlerini ona göre yapmalarında yarar vardır!..

(1)Bu konuda daha fazla bilgi için bkz. Prof. Dr. Korkut BORATAV’ın, “2016-2021’in Bölüşüm Göstergeleri”, Sol Haber, Mart 2022.

(2)“Ücret-dışı gelirler”, TÜİK’in yayımladığı “Gayrisafi yurt içi hasıla, gelir yöntemiyle cari fiyatlarla değer ve değişim oranı, II. Çeyrek: Nisan-Haziran, 2022” adlı tablosunda “net işletme artığı / karma gelir” başlığı ile yer almaktadır.