Küresel yavaşlama (slowbalization) ve Türkiye ekonomisi

Artık dilimizde tüy bitti: Yeni bir sanayileşme politikasına, yeni bir kamuculuk anlayışına, yeni bir siyasete ve yeni bir Türkiye’ye acil gereksinimimiz var.

Küresel ekonomiye bir haller oluyor. Sermaye çevreleri ile iktisatçılarının hiçbir zaman bitmeyeceğini sandıkları küreselleşme süreci yerini küresel yavaşlamaya bırakıyor. Kapitalist sistemin 2007-2008 küresel krizi, zengin-fakir, gelişmiş-azgelişmiş ülke ayrımı yapmadan bütün dünyaya musallat olan Covid-19 pandemisi, öyle görünüyor ki dünya ekonomisinde bilinen ezberleri bozmaya, egemen görüşleri yok etmeye başladı. Pandemi, dünya ekonomisinin geleceği ile ilgili yapılan tahminleri alt üst etmekle kalmadığı gibi yeni eğilimlere, iktisadi ve siyasi değişimlere de kapı aralamaya başladı. Aslında olan “ha bugün ha yarın diye” uzun zamandır beklediğimiz, arzuladığımız gelişmelerdi: Birçok ülkede sol ve sosyal demokrat partiler iktidara geldi ve gelmeye devam ediyor, birçok “otokratik” lider birbiri arkasına iktidarlarını kaybediyor. Sırada yenilerinin olduğu muhakkak!.. “Piyasa çığırtkanlığı” yerini sosyal refah devleti, eşit bölüşüm, insanca yaşam, herkese parasız sağlık ve eğitim gibi insani istemlere bırakmak zorunda kaldı. Cumhuriyet gazetesi yazarlarından sayın Ergin Yıldızoğlu’nun sıkça vurguladığı gibi artık bir tarafında ABD ve Batı İttifakı’nın, diğer tarafında ise Çin ve Rusya’nın yer aldığı, “Soğuk Savaş 2.0” dönemine girdik. Artık tek kutuplu bir dünya yok karşımızda. Yeni soğuk savaşın tarafları her fırsatta yanlarına yeni “dostlar” alabilmek için var güçleriyle çalışıyorlar, her türlü “teşvik ve ceza sistemini” yapabildikleri oranda uygulamaya çalışıyorlar. Önümüzdeki günler yeni yakınlaşmalara, “yeni dostluk ve düşmanlıklara” gebe!..

Yeni bir “küresel yavaşlama” dalgası kapıda:

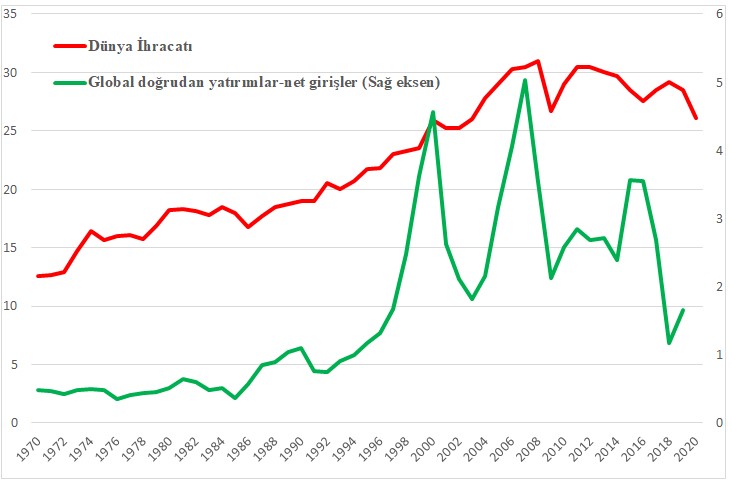

İlk defa 2015 yılında Hollandalı Adjiedj Bakas tarafından ortaya atılan küresel yavaşlama terimi, küresel ekonominin bütünleşme hızındaki yavaşlamayı anlatmak için kullanılan bir terim. Dünya ticaretinde ortaya çıkan yeni yapıyı, yavaşlamayı ve sorunları tanımlamak amacıyla kullanılmakta. Dünya ticaretinin yavaşlamasında dünya genelinde hızla düşen büyüme hızları, yurtdışına yapılan doğrudan yabancı sermaye yatırımlarında belirgin azalmalar ile bir türlü çözülemeyen ve gittikçe daha da artması beklenen ticaret anlaşmazlıkları (ABD-Çin ticaret anlaşmazlıkları gibi), jeopolitik gerilimler, banka kredilerinde gözle görülür daralmaların büyük etkisi olduğunu söylemek mümkündür. Başta ABD ve İngiltere olmak üzere uygulamaya konulan korumacı dış ticaret politikaları da bu süreci besleyen ana dinamiklerden. Bunlara neoliberal sistemin yarattığı küresel ölçekte artan eşitsizlikleri de eklemek gerek. İzleyen grafik 1970-2020[i] yılları arasında, küresel yavaşlama sürecini anlamamıza yardımcı olacak iki önemli göstergedeki gelişmeleri vermektedir. Bu göstergeler dünya ihracatı ile doğrudan yabancı sermaye yatırımı (DYY) net girişlerinin dünya Gayri Safi Yurt İçi Hasıla (GSYİH)’sına oranlarıdır.

Kaynak: Dünya Bankası

Grafikten görüldüğü gibi dünya ihracatının GSYİH oranında, 1986 yılından başlayan, Berlin Duvarı’nın yıkılmasının ardından hızlanan ancak 2007-2008 krizi ile biten bir artış trendi vardır. Bu artış, yerini kriz ve arkasından gelen pandemi ile azalmaya bırakmıştır. Benzer biçimde DYY-GSYİH oranı da Berlin Duvarı’nın yıkılması ile artmaya başlamış, ancak artış 2000’ler sonrası büyük zikzaklar çizmeye başlamış ve nihayet 2016’dan sonra düşmeye başlamıştır. Benzer düşüşler küresel banka kredileri ile çok uluslu şirketlerin kâr oranlarında da gözlenmektedir.[ii] Bu gelişmeler bize artık sermayenin emek sömürüsü üzerinden kâr olanaklarının sınırlarına geldiğini, artan ulaşım maliyetlerinin de sermayenin kâr marjlarını törpülediği bir döneme girdiğimizi gösteriyor. Gelişen teknolojiler nedeniyle sermaye “ucuz emek cenneti” olan az gelişmiş ülkelere artık yatırım yapmak istemiyor. İmalat sanayilerinin ekonomilerdeki payları, hizmet sektörlerine oranla azalıyor. Değişen tüketici tercihleri, firmaları daha kişiselleşmiş, kitlesel üretim gerektirmeyen tüketim malları üretmeye yönlendiriyor. Birçok firma bu nedenle perakende pazarlarına yakın yerlerde üretimi tercih etmek zorunda kalıyor. Uygulanan yüksek tarifeler de başka ülkelerde yatırım yapma konusunda önemli bir caydırıcı rol oynuyor. Anımsayın Trump’ın yaptıklarını. Başta Çin malları olmak üzere yabancı mallara uygulanan tarifeleri sürekli artırmaya çalıştı. Çevre ile ilgili kaygıların da burada önemli rol oynadığını söylemek mümkün. Tüketiciler, dünyanın diğer ucundan ithal edilen malları satın alma konusunda giderek daha temkinli davranmaya başladılar. Üstelik ülke içerisinde üretilen mallara daha fazla bedel ödemeye bile razı durumdalar: “Yeter ki yerli ve milli” olsun demeye başladılar. Karbon emisyon vergi artışı ve çok uluslu şirketlerin yerel piyasalarda karşılaştıkları pazarlama sorunları[iii] da bu sürece katkı yapan diğer etkenler arasında sayılmalıdır.

Küresel yavaşlama sürecinden Türkiye de nasibini alıyor:

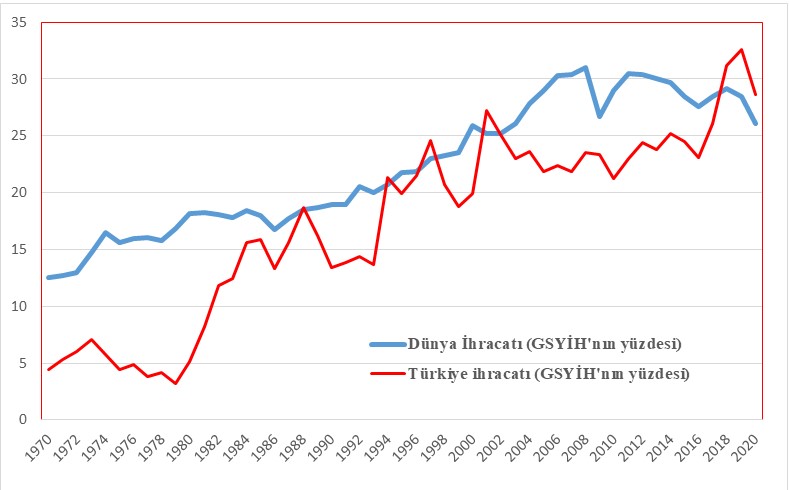

İzleyen grafik 1970-2020 yılları arasında Türkiye ihracatının GSYİH payı ile dünya ihracatının GSYİH payını göstermektedir.

Kaynak: Dünya Bankası

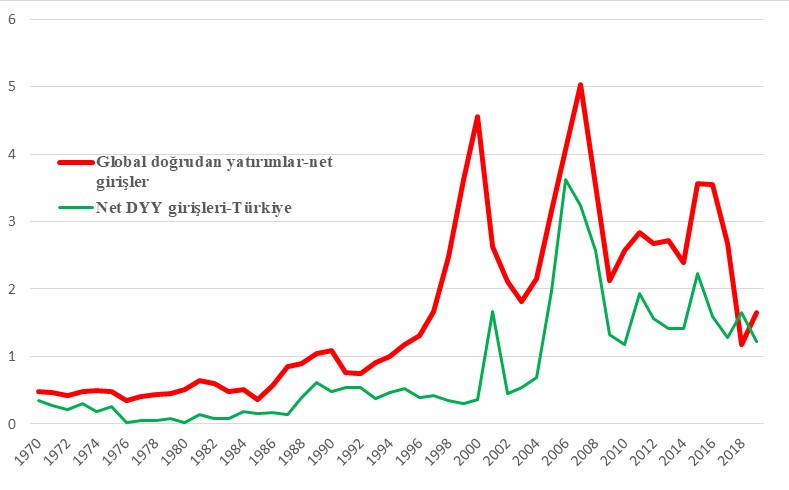

1970’li yıllarda ihracatın GSYİH oranı yüzde 5’ler civarında olan Türkiye, bu oranı 2020 yılında yaklaşık yüzde 29’lara çıkarsa da genelde hep dünya oranının altında kalmıştır. Bu oranın 2020 yılında 140 ülke ortalaması yüzde 40,38’dir. Lüksemburg’un sıralamanın en başında, Burundi’nin de en altında yer aldığı 140 ülke sıralamasında Türkiye 80. sırada yer almaktadır. İzleyen grafik DYY net girişleri açısından daha kötü bir tabloyu önümüze koymaktadır. Grafikte 1970- 2019 yılları arasında DYY net girişlerinin ülke GSYİH’sına oranlarının gelişimi yer almaktadır.

Kaynak: Dünya Bankası

Türkiye’ye giren DDY ile dünya genelinde DDY girişleri hemen hemen benzer gelişmeler göstermektedir. Buna karşılık bizdeki oran dünya oranının oldukça altında seyretmektedir. Örneğin 2019 yılında 181 ülkenin ortalaması yüzde 4,31 iken bizde oran sadece 1,22 olmuştur. Türkiye’nin 181 ülke arasında 134. sırada yer aldığı 2019 yılında, “Güney Kıbrıs” en yüksek orana, sürekli DDY ihraç eden Hollanda ise eksi yüzde 18,6 (net çıkış) ile en düşük orana sahiptir.

İhracatının neredeyse yüzde 95’inden fazlası yükte ağır pahada hafif (düşük ve orta düzey teknolojili imalat sanayi ürünleri) mallardan oluşan ve net girdi ithalatçısı (dışa bağımlı) bir sanayi sektörü olan Türkiye’nin küresel ekonomideki bu gelişmeler karşısında elinin kolunun nasıl bağlı olduğunu söylemek için “ekonomist-iktisatçı” olmaya gerek yoktur. Aksine belki de ekonomist olmayanlar bu gerçekliğin daha fazla ayırdına varmış durumdadırlar. Artık dilimizde tüy bitti: Yeni bir sanayileşme politikasına, yeni bir kamuculuk anlayışına, yeni bir siyasete ve yeni bir Türkiye’ye acil gereksinimimiz var. 2022 yılı umarım bu beklentilerin büyük oranda karşılandığı en güzel, en bereketli, en mutlu ve huzurlu olduğumuz yıl olur.

[i] Doğrudan yabancı sermaye net giriş verisi 2019 yılında son bulmaktadır.

[ii] Titievskaiai Jana ve diğerleri (2020), Slowing down or changing track? Understanding the dynamics of

'Slowbalisation', EPRS | European Parliamentary Research Service.

[iii] Ad vermeyelim ama biliyoruz ki yakın zamanda birçok hazır giyim markası ülkemize geldi ve çok kısa sürede çıkmak zorunda kaldı.