Faiz ve krediler!..

Kredi genişlemesiyle büyüme stratejisi, 20 yıllık AKP iktidarının en temel “iktisat politikası” idi ve olmaya da devam etmektedir.

Türkiye’nin neoliberalizm ile “dansı”, erken sanayisizleşmeyi ve krediye dayalı büyümeyi beraberinde getirdi. 12 Eylül faşist darbesi ile yok edilen sendikal mücadele ve arkasından dayatılan sermaye yanlısı politikalarla, emekçilerin gelirleri sürekli olarak geriletildi. Oysa sık sık yazılarımızda vurguladığımız ve göstermeye çalıştığımız gibi, kapitalist piyasa temelli büyümede belirleyici olan harcama kalemi, tüketim harcamalarıdır. Ücretlerin geriletilmesi sonucu azalan talebi tekrar canlandırmak için kredileri artırmak, toplumun tüm kesimlerini borçlandırmak temel strateji olarak kullanıldı. Kredi genişlemesiyle büyüme stratejisi, 20 yıllık AKP iktidarının en temel “iktisat politikası” idi ve olmaya da devam etmektedir.

Evdeki hesap çarşıya uymadı:

Sanayileşmeden vazgeçmenin, iç talebi kredi genişlemesiyle canlı tutmanın ve herkesi borçlandırarak büyümeye çalışmanın bazı bedelleri olmalıydı ve aynen öyle de oldu. Türkiye ekonomisi kronik cari açıklar vermeye başladı ve enflasyon ise neredeyse, TÜİK verilerinde bile, yüzde 100’lere dayandı. Bunun üzerine sadece gelişmelere tepki olarak iktisadi kararlar almaya başlayan ekonomi yönetimi, kredi genişlemesine dayalı artan iç talebi dizginlemek için bir dizi karar aldı. Makro ihtiyati önlemler[1] denilerek Hazine ve Maliye Bakanlığı, Merkez Bankası ile Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) bir dizi karar aldı.[2] Bu kararların temel amacı, bu ayın ikinci haftasından itibaren hızlanan TL’deki değer kaybını durdurmaya çalışmaktı. Ne bütün bu önlemler iç kredi genişlemesini, ne de sadece “siyasi kaygılarla ve güdülerle” yüzde 14’e kadar düşürülen politika faizi, kredi faiz oranı artışlarını durdurmaya yetmedi. Üstelik TL’de değer kaybı devam etti. Bunun üzerine 24 Haziran Cuma günü BDDK kararıyla şirketlerin TL ticari kredi kullanımlarına döviz bozma kuralı getirilerek[3] bir anlamda “o çok eleştirdikleri” “70’lerin kapalı kambiyo rejimine” geri dönmek zorunda kaldılar!

Kredi faizleri ve kredi hacmi artıyor:

Bilindiği gibi 23 Eylül'deki Para Politikası Kurulu toplantısı ile faiz indirimlerine başlayan Türkiye Cumhuriyet Merkez Bankası (TCMB), peş peşe aldığı faiz indirimi kararlarıyla politika faizini 16 Aralık 2021 toplantısında yüzde 14'e düşürdü ve o tarihten bu yana yüzde 14’te tutmaktadır. Politika faizinin düşürülmesine rağmen izleyen grafikte açıkça görüldüğü gibi kredi faiz oranlarında son zamanlarda ciddi bir yükselme eğilimi vardır.

Kaynak: TCMB

Ocak 2021’in ilk ve ikinci haftalarında gözlenen kredi faiz oranlarındaki düşme; ihtiyaç ve ticari kredilerde nisanda, taşıt kredilerinde ise mayısta yerini artışa bırakmıştır. Konut kredi faiz oranları bile haziranın ikinci haftasında artmaya başlamıştır. Kredi faiz oranları artarken kredi hacmindeki genişleme de tüm hızıyla devam etmektedir. İzleyen grafik bu durumu bütün çıplaklığı ile gözler önüne sermektedir.

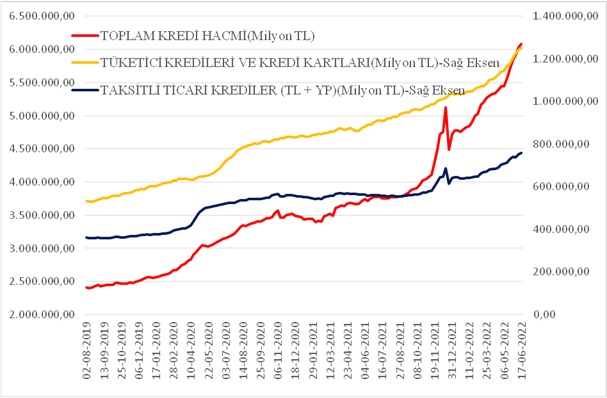

Kaynak: TCMB

Toplam kredi hacminde, 24 Aralık 2021 haftasında başlayan keskin artışlar devam etmektedir. Tüketici kredileri zaten sürekli artmaktadır. Vatandaş kredi almadan neredeyse evine ekmek götüremeyecek durumda. Taksitli ticari kredilerde de durum çok farklı değil: 24 Aralık 2021 haftasında görülen küçük bir düşüşün ardından sürekli artmaktadır.

“Halkımız kredisiz yapamıyor!..”

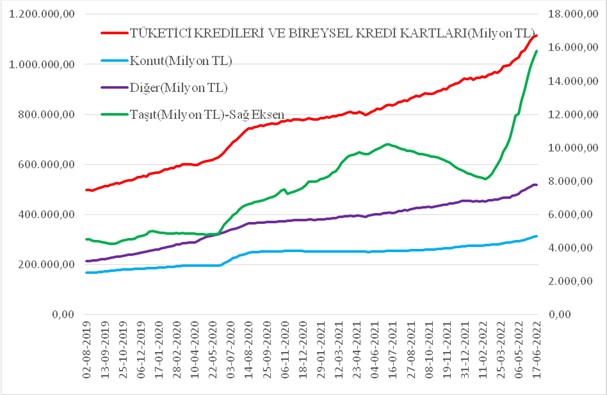

İzleyen grafik tüketici kredileri ile alt gruplarının gelişimini göstermektedir.

Kaynak: TCMB

Tüketici kredileri içerisinde yer alan konut ve diğer tüketici kredileri sürekli artmaktadır. Taşıt kredilerinde 02 Temmuz 2021-18 Şubat 2022 haftaları arasında görülen düşüşler yerini 25 Şubat 2022 haftasından itibaren çok keskin artışa bırakmıştır. Yani, halkımız kredi olmadan hiçbir şey alamıyor.

Kamu bankaları halkımızı krediye boğuyor!..

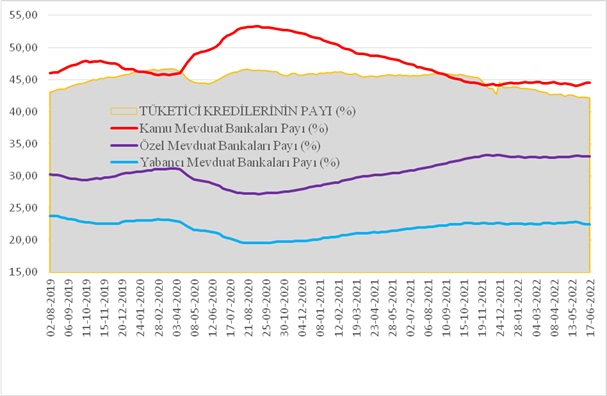

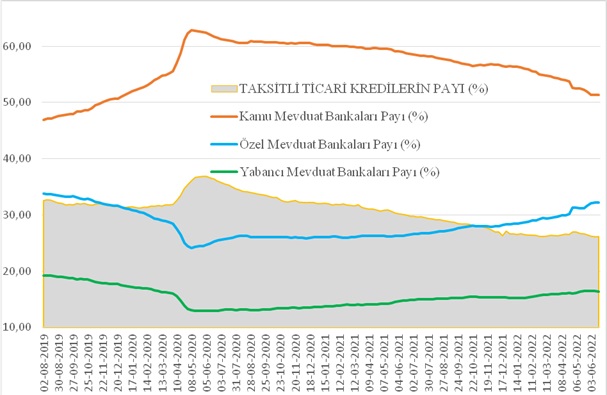

Verilen kredilerde, sürpriz olmayacağı gibi, kamu bankaları başı çekiyorlar. İzleyen iki grafikte de rahatlıkla görüldüğü gibi kamu bankalarının verilen kredilerdeki payı oldukça yüksektir. Bir anlamda kamu bankaları iktidarın “halkımızı borçlandırma politikalarının temel aracısı durumundadırlar”.

Kaynak: TCMB

Kaynak: TCMB

Ayrıca özel mevduat bankaları da son zamanlarda kamu bankalarına eşlik etmeye başlamıştır. Neden başlamasın ki? Çok düşük faiz oranı (yüzde 14 politika faizi) ile fonlan; sonra götür çok yüksek kredi faiz oranıyla millete sat! O nedenle son zamanlarda banka karlarında inanılmaz artışlar gözlenmektedir. Yani gün; “bankaların, faiz lobisinin” günüdür. “Neye niyet, neye kısmet!..” öyle mi?..

[1] Makro ihtiyati önlemler, finansal sistemin konjonktür dalgalarının olumsuz etkilerinden zarar görmesini ya da sistem içindeki kuruluşların, bu dalgaların olumlu etkisini abartarak aşırıya gitmelerini dengelemek üzere uygulanan ve temel amacı finansal sistemin istikrarını sağlamak olan önlemlerdir.

[2] Bu kapsamda ekonomi yönetimi finansal istikrarı sağlama, TL’ye talebi artırmak amacıyla; yabancı para varlıklara TL cinsi ilave karşılık ayrılması kararı aldı. Ayrıca ticari kredilerdeki zorunlu karşılık oranı iki katına çıkarılıp, banka ve sigorta muameleleri vergisi artırılırken kredilerin de vadeleri düşürüldü.

[3] BDDK tarafından getirilen yeni düzenlemeye göre, bankalar ve finansal kuruluşlar dışındaki, bağımsız denetime tabi şirketlerin kredi başvurusu yaptıkları tarih itibarıyla yabancı para nakdi varlıklarının (altın dahil, efektif döviz ile bankalardaki yabancı para mevduat) Türk Lirası karşılığının 15 milyon TL'nin üzerinde olması halinde, bu şirketlerin yabancı para nakdi varlıklarının, en güncel finansal tablolarına göre aktif toplamından veya son 1 yıllık net satış hasılatından büyük olanının yüzde 10'unu aşması durumunda, söz konusu şirketlere TL cinsinden yeni bir nakdi ticari kredi kullandırılmamasına karar verildi.