Enflasyon-büyüme ikilemi

Aklın, bilimin ve iktisat teorisinin gereklerini yapmak yerine daha ne kadar kurtarıcı arayacağız? Ama bir gerçek var: Güneş balçıkla sıvanmıyor!..

Enflasyon-büyüme ilişkisi, özellikle de enflasyonun büyüme üzerindeki etkileri, uzun zamandan beri politika yapıcıları ile araştırmacılar arasındaki tartışmaların temel konularından ve makroiktisadın temel araştırma alanlarından birisi olmuştur. Enflasyon-büyüme ilişkisini anlamak, para politikası açısından son derece önemli olduğu için enflasyon-büyüme ilişkisini anlamak amacıyla çok sayıda kuramsal ve ampirik (görgül) çalışmalar yapılmıştır. Enflasyonun büyüme üzerinde pozitif (artırıcı), negatif (azaltıcı) etkileri olduğunu gösteren çalışmalar yanında; hiçbir etkisi olmadığını (nötr olduğunu) gösteren çalışmalar da vardır.(1) Çalışmaların sonuçları ne olursa olsun sürdürülebilir yüksek oranlı büyüme ile düşük ve istikrarlı enflasyon, sadece makroiktisadi politikaların öncelikli amacı değil; toplumun her kesiminin ortak arzusu olmaktadır. Çok yüksek enflasyon, geliri fakirden zengine doğru yeniden dağıtma ve refah etkileri nedeniyle ekonomiye zarar verir. Negatif enflasyon hiçbir zaman bir politika gündemi olamaz, çünkü ekonominin "çarklarını döndürmek" için belirli bir enflasyona gereksinim vardır. Düşük ve istikrarlı enflasyon ise aş ve iş yaratacak yatırımları ve üretken kaynakların verimli kullanımını teşvik ederek iktisadi büyümeyi artırır.

Enflasyon-büyüme ilişkisi, iktisadi düşünce okullarının her zaman ana tartışma alanlarından birisi olmuştur:

Enflasyon-büyüme ilişkisi üzerine kuramsal tartışmalar ta Klasik iktisatçılardan günümüze kadar devam etmektedir. Klasik iktisatçılara göre kapitalistlerin emek için rekabeti hem emeğin hem de üretim maliyetlerinin artmasına neden olarak fiyatlar üzerinde artma yönünde baskı yaratacaktır. Bu da kapitalistlerin kârlarının aşınmasına ve üretmekten vazgeçmelerine neden olacaktır. Klasik iktisatçılara göre hem kısa hem de uzun dönemde enflasyonla büyüme arasında ters yönlü ilişki vardır. Klasik gelenek içerisinde yer alan Paracı iktisatçılara göre enflasyon kısa dönemde büyümeyi artırırken uzun dönemde etkilemez. Çünkü Paracı iktisatçılara göre nominal ücretlerdeki (ve enflasyondaki) herhangi bir artış nedeniyle işçiler para hayaline kapılırlar ve bu nedenle başlangıçtaki emek arzına geri dönmeden önce geçici olarak emek arzlarını (ve ekonomik büyümeyi) arttırırlar. Rasyonel beklentiler teorisini(2) esas alan Yeni Klasiklere göre enflasyonla büyüme arasında ne kısa ne de uzun dönemde bir bağlantı yoktur. Başta neoklasik iktisatçılar olmak üzere Keynesçi iktisatçılar dışında kalan diğer iktisatçılara göre enflasyon aşağıdaki nedenlerle ekonomik büyümeyi olumsuz yönde etkiler:

Enflasyon, gelecekte elde edilecek gelir akışları konusunda belirsizliğe neden olur ve dolayısıyla yatırımları olumsuz etkiler. Yüksek bir enflasyon oranı, iktisadi birimlere kafa karıştırıcı sinyaller veren yüksek enflasyon değişkenliğine yol açar. Bu da daha düşük yatırıma ve dolayısıyla büyümeye yol açar. Farklı sektörel fiyatlar farklı oranlarda yükseldiği için enflasyon, yatırım kararlarında bozulmaya ve dolayısıyla kaynakların yanlış dağılımına neden olmaktadır. Enflasyon, finansal varlıkların reel değerini düşürdüğü için insanları kıymetli maden veya gayrimenkullerde tasarruf etmeye teşvik etmektedir. Bu da finansal derinleşmeyi olumsuz etkiler.

Buna karşılık Keynesçi iktisatçılara göre emek talebinin ekonomik büyümeyi artırırken işsizliği azalttığını ve bunun yan ürünleri olarak daha yüksek nominal ücretler ve enflasyon ile sonuçlandığını, dolayısıyla da enflasyonla iktisadi büyüme arasında uzun vadede pozitif bir ilişki olduğunu savunmaktadırlar. Bu iktisatçılara göre enflasyon, iktisadi büyümeye birkaç kanal üzerinden pozitif katkı yapar: Gelirin, tasarruf eğilimi yüksek olan kâr sahipleri lehine yeniden dağıtılması (Keynes-Kaldor etkisi). Finansal yatırımlardan elde edilen reel getiriler azaldıkça, finansal sektörden reel sektöre doğru yatırım portföyündeki değişiklikler ve bunun da sermaye yoğunluğunu artırması (Tobin etkisi). Enflasyonun ekonomide çarkların dönmesi için yağlayıcı görevi görmesi (Tobin etkisi), ki bu etki enflasyonun iktisadi büyümenin kaçınılmaz bir parçası olduğu anlamına gelir. Artan senyoraj(3) veya enflasyon vergisi(4) yoluyla bireylerin tasarruflarının reel değerini korumak için daha fazla para tutmak zorunda kalmaları. Bu süreç kaynakların kamuya transferine neden olur ve kamu da bu kaynakları yatırım amacıyla kullanır (Kalecki etkisi).

İktisadi büyüme ne zaman enflasyona neden olabilir?

Bir ülkede toplam talep (AD), toplam arzdan (AS) daha hızlı artarsa, o ülkede yüksek enflasyon olması gayet normaldir. Talebin arzdan daha hızlı artması, o ülkede büyümenin uzun dönem sürdürülebilir büyümeden yüksek olduğunu gösterir. Bir başka deyişle, eğer bir ülkede büyüme oranı “uzun dönem trend büyüme oranının"(5) üzerinde ise büyük olasılıkla büyüme enflasyona neden olur. Buna karşılık, iktisadi büyümenin kaynağı üretim kapasitesindeki artış ise büyüme sürdürülebilir hale gelir ve enflasyona neden olmaz. Eğer bir ekonomide enflasyon maliyet itişli enflasyon ise vay halimize! Çünkü bu durumda yüksek enflasyon oranlarıyla negatif büyüme oranlarını bir arada görebiliriz ki, buna da stagflasyon adı verilir. Özellikle hızla artan enerji fiyatları nedeniyle maliyet itişli enflasyon(6) ortaya çıkar. Firmaların üretim maliyetleri arttığı gibi, bireylerin harcanabilir gelirleri de reel olarak düşer. Bu yüzden büyüme oranı düşerken enflasyon oranı yükselmeye başlar.

Türkiye’de büyüme ile enflasyon arasında belirgin bir bağlantı yok:

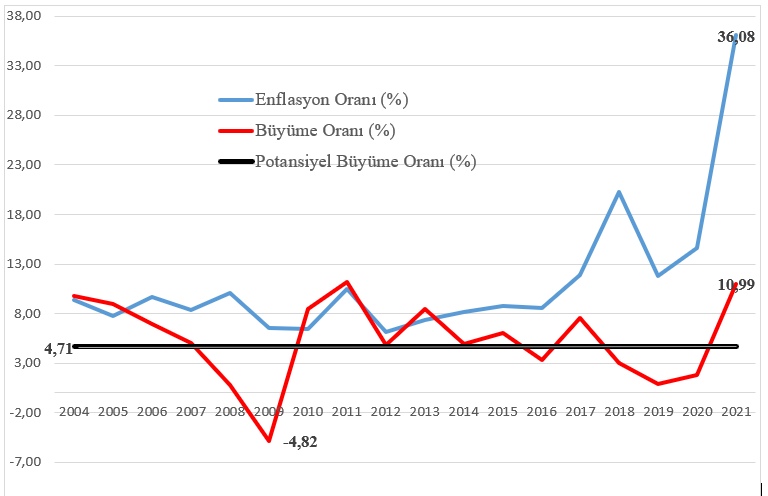

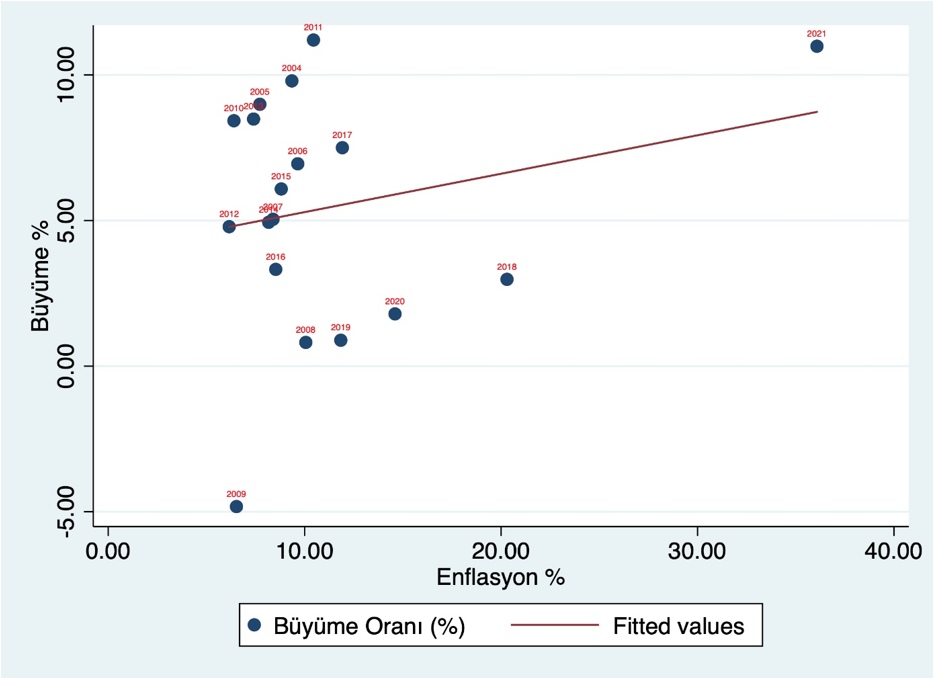

Türkiye’de son zamanlarda hem siyaset hem akademi hem de bazı iş çevrelerinde, “enflasyonu düşürmek için büyümeden vazgeçmek gerekir” gibi, Türkiye ekonomisinin gerçekleri ile ilişkisi olmayan bir düşünce egemen olmaya başladı. Bu yanlış düşünce Hazine ve Maliye Bakanı sayın Nurettin Nebati’nin demeçlerine de yansıdı. Büyük oranda da enflasyonla mücadeledeki başarısızlığı kamufle etmek amacıyla, “Biz bir yol ayrımına gittik. Enflasyonla birlikte büyümeyi tercih ettik. Yoksa enflasyonu düşürmek için çok sert tedbirler alabilirdik.”(7) dedi. Oysa biliyoruz ki büyümenin ampirik olarak belirleyicileri arasında enflasyon yanında ilgili ülkedeki tasarruf ve yatırımların düzeyi, finansal istikrarın derecesi, finansal kurumların kalitesi, ülkenin dışa açıklık derecesi, finansal altyapıya yapılan devlet harcamaları, dış yardım ve doğrudan yabancı sermaye yatırımları ile ekonominin finansal gelişmişlik düzeyi gibi etkenler de vardır. Ve yine biliyoruz ki Türkiye’de enflasyonu patlatan temel faktörler arasında kur şokları, siyasi kaygılarla bekletilen ve sonra da yapılmak zorunda kalınan kamu zamları ile emtia ve enerji fiyatlarındaki artışlar gelmektedir. Hiçbir bilimsel dayanağı olmayan, tamamen siyasi güdülerle ve zamanlaması son derece yanlış faiz indirim kararları da yüksek enflasyonun tuzu, biberi olmuştur. İzleyen iki grafik enflasyon-büyüme ilişkisine ilişkin gerçeklikleri tüm çıplaklığı ile gözler önüne sermektedir. İlk grafik, 2004-2021 döneminde enflasyon ve büyüme oranındaki gelişmeleri; ikinci grafik ise 2004-2021 döneminde enflasyonla büyüme arasında oluşturduğumuz serpilme diyagramını göstermektedir. İlk grafikte yer alan potansiyel büyüme oranı, 1999-2021 arası dönemde gerçekleşen %4,71’lik ortalama büyüme oranıdır. İkinci grafikte görülen içi dolu küçük yuvarlaklar ise herhangi bir yıldaki enflasyon-büyüme bileşimlerini göstermektedir. Ayrıca serpilme diyagramında düşey eksende yüzde büyüme oranı, yatay eksende ise yüzde enflasyon oranı yer almaktadır.

Kaynak: Türkiye İstatistik Kurumu (TÜİK) ve Türkiye Cumhuriyet Merkez Bankası (TCMB)

Grafikten enflasyon-büyüme ilişkisine ilişkin belirgin bir bağlantı elde etmek mümkün değildir. Türkiye ekonomisi, 2009’daki %4,82’lik daralma dışında, 2004-2015 arası dönemde enflasyonu azdırmadan potansiyelinin üzerinde büyüyebilmiştir. 2016’dan başlayarak enflasyonla büyüme hemen hemen aynı yönde değişmişlerdir. 2019’dan başlayarak ise enflasyonla büyüme arasında pozitif bir ilişki gözlenmekte ve 2021 büyüme oranı da potansiyel büyüme oranının üzerinde %36,08’lik yıllık enflasyonla gerçekleşmiştir.

Kaynak: TÜİK ve TCMB’den elde edilen verilerle yapılmıştır.

Serpilme diyagramında iki önemli özellik dikkatimizi çekmektedir: Öncelikle, bir bütün olarak 2004-2020 arası dönemde, büyüme ile enflasyon arasında çok belirgin olamasa da doğru yönlü bir ilişki vardır. İkincisi, 2009 ve 2021’e ait aykırı değerleri göz ardı ettiğimizde, %6,40-%20,30 enflasyon oranları arasında enflasyonla büyüme arasında herhangi bir ilişki gözlenememektedir.

Cari açık yaratmadan, dış kaynak girişi olmadan büyüyemeyen; kur artışlarının enflasyona geçişkenliğinin oldukça yüksek olduğu; ülke risk priminin bir türlü düşmediği ve hatta 800’lerin üzerine çıktığı bir ülkede, ne enflasyon kontrol altına alınabilir ne de sürdürülebilir ve kapsayıcı büyüme gerçekleştirilebilir. Azalan sanayi üretim endeksi, PMI değerleri ve kapasite kullanım oranları ile düşen tüketici güveninin ima ettiği büyüme oranındaki yavaşlama son açıklanan kararlarla daha da hızlanacaktır. Merak ettiğim; istihdam dostu olmayan, emekçilerin ve dar gelirlilerin milli gelirden aldığı payın sürekli azaldığı, buna karşılık sermayenin payının sürekli arttığı yüksek enflasyonla gerçekleşen büyümenin, iktidarın bir sonraki seçimleri kazanmasına yetip yetmeyeceğidir. Dahası, Türkiye ekonomisinin bütün yapısal sorunları giderek daha fazla can yakıcı hal alırken hiçbir şey yap(a)mama politikaları ile daha ne kadar gün kurtarılmaya çalışılacaktır? Aklın, bilimin ve iktisat teorisinin gereklerini yapmak yerine daha ne kadar kurtarıcı arayacağız? Ama bir gerçek var: Güneş balçıkla sıvanmıyor!..

NOTLAR:

(1)Enflasyonun büyümeyi artırdığını gösteren çalışmalar paranın, sermayenin bir ikamesi olduğunu; azalttığını gösteren çalışmalar sermayenin tamamlayıcısı olduğunu varsayarlar. Enflasyonun büyümeyi etkilemediğini gösteren çalışmalar ise paranın süper nötr olduğunu; yani, para arzındaki ve para arzının büyüme oranındaki değişmelerin ekonomide üretim hacmi, istihdam düzeyi, yatırım, tasarruf, ihracat gibi reel değişkenleri etkilemediğini varsayarlar.

(2)Rasyonel beklentiler teorisine göre, bir değişkenin gelecekteki beklenen değeri, o değişkenle ilgili var olan tüm bilgiler kullanılarak o degişken hakkında yapılan en iyi tahmine eşittir.

(3)Senyoraj, paranın üretim maliyeti ile üzerinde yazılı değer arasındaki farktır.

(4)Enflasyon vergisi, devletin bütçe açıklarını para basarak finanse etmesinin enflasyona yol açması sonucu kişilerin ellerindeki paranın satın alma gücünün tıpkı devlete vergi vermeleri durumundaki gibi azalmasıdır.

(5)Uzun dönem trend büyüme oranı, ortalama sürdürülebilir büyüme oranıdır. Bu büyüme oranı bir ekonomide kapasite artışı ile belirlenir. Bir anlamda, düşük enflasyonla uyumlu büyüme oranıdır.

(6)Maliyet itişli enflasyon, üretim maliyetleri ve hammadde maliyetlerinin artması sonucu fiyatların artmasıyla oluşur. Bu tür enflasyonun kaynağı, artan ücretler ve yükselen petrol fiyatları gibi arz yönlü faktörlerdir.

(7)Bu alıntı Fatih Özatay’ın 09 Haziran 2022 Perşembe günü Dünya Gazetesindeki köşesinde yazdığı “Büyüme ve enflasyon” başlıklı yazısından alınmıştır.