‘Aldığınız abdest ürküttüğünüz kurbağaya değecek mi?’

"Bankanın yolunu bilmeyen bedel ödemeye başlayacak..."

Türkiye koşar adım yeni bir genel seçime gidiyor. Asgari ücrete yapılan sözüm ona “tarihi zam” ve arkasından açıklanan Kur Korumalı Mevduat (KKM) ya da “Dövize Endeksli Mevduat (DEM)” programı ile Merkez Bankası’nın ihracatçı ve ithalatçı firmalara kur riskini yönetebilmeleri için vadeli döviz satışı yapması kararları iktidarın bir erken seçim planladığının işaretleri. Bunları büyük olasılıkla memur ve emekliye 2022 yılı için yine “tarihi zam” kararları ile polis, öğretmen, din görevlisi ve hemşireleri kapsayan 3600 ek gösterge ve emeklilikte yaşa takılanlarla (EYT) ilgili düzenlemeler izleyecektir. Yazımıza KKM sistemini açıklamaya dönük bazı soru ve cevaplarla devam edelim.

Soru: Çift paralı ekonomi nedir?

Cevap: TL gibi herhangi bir ülke parasının, “değişim aracı olması, değer ölçüsü olması, yatırım ve tasarruf aracı olması, uzun vadeli borçlanma aracı olması” gibi dört işlevi vardır. Bu işlevlerin tamamını yerine getiren ülke parasına İngilizcede “hard currency”, Türkçe karşılığı ile “sağlam para” ya da “döviz” denir. ABD Doları ile Avro bilinen en sağlam paralardandır. Öte yandan, eğer bir ülke parası, ne kişiler ne şirketler ne de devlet tarafından uzun vadeli tasarruf veya borçlanma aracı olarak kullanılmıyorsa o paraya da İngilizce karşılığı ile “soft currency”, yani “yumuşak para” adı verilir. TL, bu zayıf paranın yani döviz olmayan paranın güzel bir örneğidir. Her ne kadar alışverişlerde, mal ve hizmetlerin fiyatlarının belirlenmesinde TL yaygın bir biçimde kullanılsa da uzun vadeli borçlanmalarda kullanılmamakta; tasarruf ve yatırım aracı olarak pek düşünülmemektedir. Hatta yurt içi kira kontratları gibi bazı işlemlerde bile TL yerine döviz tercih edilmektedir. Yani, TL’nin yerine getiremediği işlevleri döviz olarak kabul edilen sağlam paralar yerine getirmektedir. Böyle ekonomiler “çift para birimli” (dual currency) ekonomiler olarak adlandırılır.

Soru: Kur Korumalı TL Vadeli Mevduat nedir ve nasıl uygulanacaktır?

Cevap: Hazine ve Maliye Bakanlığı’na göre KKM, gerçek kişiler tarafından TL cinsinden 3, 6, 9 ve 12 ay vadeler ile açılabilen, minimum faiz oranının Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faiz oranı olarak uygulanacağı, TL vadeli hesapları üzerinde işleyecek faiz ile hesap açılış ve vade tarihlerindeki kur değişim oranı kıyaslanarak, bunlardan yüksek olan oran üzerinden nemalandırılacak vadeli hesaptır. Bankaların vereceği faiz oranı politika faiz oranının en fazla üç puan üzerinde olacaktır. Şu anda politika faizi yüzde 14 olduğu için bankaların vereceği maksimum faiz oranı yüzde 17 olacaktır. Bu hesaplar için uygulanacak kur farkı hesaplamalarında TCMB tarafından her gün saat 11.00'de açıklanacak ABD doları döviz alış kuru kullanılacaktır. Vade sonunda kur değişimi faiz oranından fazla olursa fark müşteri hesabına TL olarak yansıtılacaktır. Eğer banka, yeni açılan 3 ay vadeli bir KKM hesabına yüzde 14 faiz uygular ve 3 ay sonra kur artışı yüzde 20 olursa, banka aradaki 6 puanlık farkı Hazine'den alıp mevduat sahibine ödeyecektir.

KKM’ye stopaj uygulanmayacaktır. Mudi vadeden önce parasını çekerse hesap vadesiz hesaba dönüşecek ve faiz yanacaktır. Hesap bakiyesi güncellenirken hesabın açıldığı tarihteki TCMB kuru ile hesabın kapatıldığı tarihteki TCMB kurundan hangisi daha düşükse o göz önüne alınır.

Soru: KKM’ye neden gereksinim duyuldu?

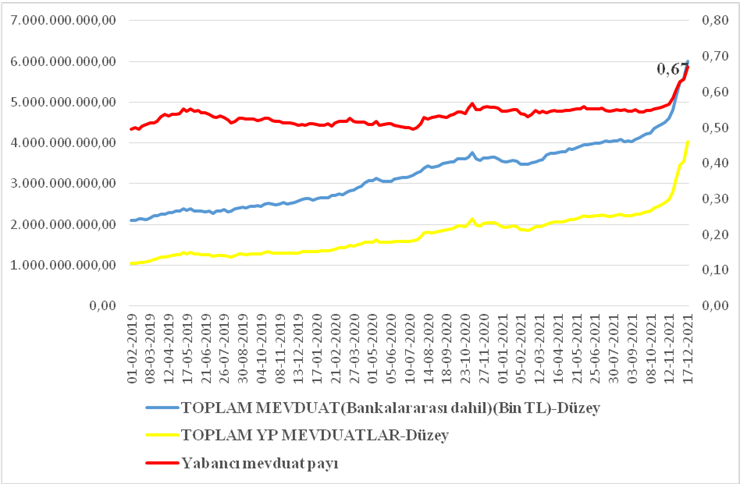

Cevap: İktidarın ekonominin gerçekleri ile uyuşmayan, anakım iktisadın öngörülerini hiçe sayan ve hiçbir rasyonelitesi olmayan faiz düşürme kararları ve artan enflasyon sonucu negatife düşen reel faizler nedeniyle dövize olan talep artışı bu kararda etkili olmuştur. Nasıl olmasın ki? 1 Aralık 2021 günü 13,8983 seviyesindeki Dolar/TL kuru, 20 Aralık 2021 günü 18,3674 seviyesine çıkmıştı. Daha önemlisi ülke risk primi (CDS) aynı tarihlerde 502,40’tan 577,27’ye yükselmişti. 1 Şubat 2019 ile 17 Aralık 2021 tarihleri arasında TL ve yabancı para cinsi mevduatların gelişimini gösteren izleyen grafikte görüldüğü gibi, yabancı para mevduatların toplam mevduatlar içerisindeki payı yüzde 67’lere ulaşmıştı. Üstelik bu oran kararların alındığı 20 Aralık 2021 günü yüzde 70’lere dayanmıştı.

Kaynak: TCMB

Çift paralı bir ekonomiye dönüşmemiz, “nas” denilerek TCMB’nin politika faizini artırma olanağının -ki bu olanağın çift paralı bir ekonomide işe yaramadığı gerçeği verili iken- ortadan kalkması nedenleriyle; dolar faizi artırılarak dövize olan talep kırılmaya çalışıldı. İronik bir biçimde bu karar ile daha önce düşük bir faiz oranı (yüzde 0-1 arası) ile parasını döviz tevdiat hesabında (DTH) tutan bir mudi, parasını şimdi minimum TCMB politika faiz oranında TL mevduata yatırma olanağı elde etti. Üstelik bir de kur garantisi ile.

Soru: Bu sistemin tasarruf sahiplerine ne tür etkileri olacaktır?

Cevap: KKM sisteminin en önemli etkisi kura alan talebi şimdilik kaydıyla kesmesi olmuştur. Bu sayede ve kamuoyunda çok tartışılan, tepki çeken yöntemlerle kura yapılan müdahalelerle döviz kurunda sert bir düşüş yaşanmıştır ve yaşanmaktadır. Yani kurda görülen hızlı artışların önüne şimdilik geçilmiş gözükmektedir. Bu sistem parasını TL’de tutan tasarruf sahipleri açısından avantajlı bir sistemdir. Zaten paranız TL’de duruyor ve size bir de devlet tarafından kur garantisi veriliyor. Ayrıca bu uygulama ile parasını daha önce DTH’de tutan bazı tasarruf sahipleri, KKM’ye yöneleceklerdir. Ancak bunun garantisi yoktur. Çünkü açılan hesap sonuçta bir TL cinsi hesaptır; mudi, parasını burada en az 3 ay tutmak zorundadır ve vade sonunda kendisine TL ile ödeme yapılacaktır. Tekrar dövize dönmek istediğinde ise vadesi dolduğunda döviz almak durumunda. Vade sonunda dövizin daha düşük olacağının bir garantisi yoktur. Dünya gazetesi yazarı sayın Tuğrul Belli’nin çok haklı olarak vurguladığı gibi vade sonunda serbest piyasada oluşan kur ile Merkez Bankası kurunun aynı olacağının hiçbir garantisi yoktur. Üstelik mudi parasını vade dolmadan çekerse anaparayı kaybetme riski ile karşı karşıya kalacaktır.

“Dimyat'a pirinç almaya giderken evdeki bulgurdan olmayalım”:

KKM uygulaması ile Hazine’nin büyük bir kur farkı ödeme yükümlülüğü altına girmesi söz konusu. Yani, KKM ile Hazine, çoğu kamu-özel işbirliği projelerindeki (köprü, havayolu) döviz cinsi gelir garantilerinde olduğu gibi kur farkı garantisi nedeniyle de büyük bir riskin altına girmektedir. Bütçenin son dönemlerde daha fazla açık vermeye başladığı bir dönemde, bu yükün bütçeye kalmasının bazı maliyetleri olacağı kesin. Bir kere artan kur farkı nedeniyle kamu açıklarının daha da büyüme olasılığı oldukça yüksektir. Artan açıklar ise ya borçlanarak (iç ve dış borçlanma) ve/veya merkez bankası kaynaklarına başvurularak finanse edilmek durumundadır. Borçlanma için hem içeride hem de dışarıda daha fazla maliyet yüklenmek gerekecektir. Ayrıca artan açıkların merkez bankası kaynaklarından finansmanı ise beraberinde zaten çok yüksek olan enflasyonu daha da yüksek oranlara taşıyacaktır. Bu süreçle artma olasılığı olan enflasyon, küresel düzeyde artan emtia ve enerji fiyat artışları sonucu daha da artma eğilimine girecektir. Üstelik ABD merkez bankası FED’in ilan ettiği 2022 yılı faiz artışları sonucu dolar anavatanına daha fazla dönecek ve bu da kur üzerinde artış yönünde baskı yaratacaktır. Kuru düşürmek amacıyla uygulamaya konulan KKM’nin günün sonunda daha fazla dolarlaşma ve daha fazla enflasyona neden olma olasılığını unutmamak gerekir. Yüksek enflasyon, artma olasılığı olan kur ve kamu açıkları sonucu Türkiye ekonomisinin mevcut krizini daha da derinleştirecektir. Zaten bu risklerin olması da Türkiye risk priminin (CDS) kararlara rağmen neden 623’lere kadar arttığını göstermektedir. Yani bu uygulamanın ülkenin risk primini arttırma olasılığı vardır. Risk primi artıkça doların da arttığı gerçeğini unutmayalım.

Bankanın yolunu bilmeyen bedel ödemeye başlayacak:

Çoğu kamu-özel işbirliği projelerindeki döviz cinsi gelir garantilerinde olduğu gibi kur farkı garantisi nedeniyle de bankanın yolunu bilmeyen birçok yurttaş, kur farkının ödenmesine Hazine aracılığıyla katkı sağlamak zorunda kalacaktır. Yani, bankayla hiçbir işi olmayan bir yurttaş bile ödediği vergilerle zengin olanların daha da zenginleşmesine katkı sağlayacaktır. Bu nedenle gelir dağılımındaki adaletsizlik daha da artıracaktır.

Gerek taşıdığı potansiyel riskleri ve gerekse yükleyeceği maliyetleri nedeniyle başarılı olma şansı “düşük” olan bu uygulama ile zenginlere daha da zengin olmanın en risksiz, en kolay, en bedava yolu altın tepside sunulmuştur. Sistemin beklenen etkiyi göstermemesi durumunda bedeli ödeyecekler gene bellidir: Başta emekçiler olmak üzere toplumun yoksul ve ezilen kesimleri. İktisat biliminin ve Türkiye ekonomisinin gerçeklerini göz ardı ederek uygulamaya konulan bu “palyatif, sürdürülebilir olmayan önlemler”; önlemlerin işe yaradığını göstermek amacıyla “şeffaflık ve hesap verilebilirlikten” uzak, sadece günü kurtarmaya dönük uygulamalar, umarım ve dilerim ki sadece yeni bir “kandırılma”; “ne istediniz de vermedik” bahanelerinin bir gerekçesi olmaz.