ABD Doları ve külçe altın “güvenli liman” olmaya devam ediyor!..

Türkiye ekonomisinin kronikleşmiş yüksek enflasyon, cari açık, aşırı biçimde dışa bağımlı sınai üretim yapısı ve dış borç kıskacı, ekonomiden anlayan bir ekonomi yönetiminin olmaması, yetersiz uluslararası rezervler gibi çok ciddi sorunları varken sadece günü kurtarmaya dönük ve ekonomide olup bitenlere tepki olarak alınan kararların işe yaramayacağını herkes bilmektedir.

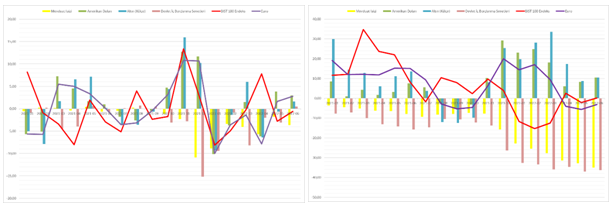

Hükümet ne yaparsa yapsın, hangi “tepkiyi” verirse versin, tasarruf sahiplerinin ABD doları ve külçe altına olan talebini bir türlü kıramıyor. Türkiye İstatistik Kurumu’nun (TÜİK), 08 Temmuz 2022’de yayımladığı Haziran 2022 finansal yatırım araçlarının reel getiri oranları[1] verilerine göre ABD doları, hem aylık hem de yıllık bazda en yüksek reel getiriyi sağlayarak yatırımcısını sevindirdi. ABD doları yatırımcısına aylık bazda, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde %2,95 oranında; yıllık bazda ise %10,46 oranında reel getiri sağladı. Buna karşılık yatırımcısına en çok kaybettiren yatırım aracı, aylık olarak Türk lirası cinsi mevduatlar (%3,64); yıllık olarak ise Devlet İç Borçlanma Senetleri (DİBS, %36,34) oldu. Ayrıca Euro (% 2,80), külçe altın (%1,65), Devlet İç Borçlanma Senetleri (DİBS) (%0,47) gibi yatırım araçları yatırımcısına aylık olarak kazandırırken yatırımcısına kaybettiren bir diğer finansal yatırım aracı da borsa endeksi (BIST 100) (%0,57) idi. Yıllık olarak ise ABD doları yanında yatırımcısına kazandıran finansal yatırım araçları külçe altın (%10,40) ve BİST100 (%0,21) olurken Euro (%3,09) ve mevduat faizi (%35,02) yatırımcısına kaybettiren finansal yatırım araçları oldu[2].

Hatalı faiz indirimleri TL cinsi finansal yatırımların “albenisini” azaltıyor!..

Bilindiği gibi, Türkiye Cumhuriyet Merkez Bankası (TCMB) enflasyonla mücadele etme(me)k için 24 Eylül 2021’den başlayarak %18 olan politika faizini[3] 17 Aralık 2021’de %14’e düşürdü ve o zamandan beri de bu düzeyde sabit tutmaktadır. Zamanlaması yanlış, hiçbir bilimsel gerekçeye dayanmayan, sadece siyasi güdülerle ve “yönlendirmelerle” alınan bu faiz indirim kararlarının ardından; ekonomide tüm dengeler alt üst oldu: ABD dolarının TL karşısındaki değeri hızla arttı, daha önce başlayan dolarlaşma eğilimi hız kazandı, enflasyon çığırından çıktı, dış ticaret açığı ve cari açık ürkütücü boyutlara ulaştı, ülke risk primi hiç alışık olmadığımız ve ummadığımız eşiklere vardı. Bir anlamda “kaş yaparken göz çıkardık.” Ekonomideki bu olumsuz ve ürkütücü gelişmelere karşın ekonomi yönetimi, “şapkadan tavşan çıkardığını” zannederek kur korumalı mevduat (KKM) uygulamasına geçti. Aslında KKM uygulaması, hazineye getireceği olası ek yükler ve zaten çok bozuk olan gelir dağılımını daha da bozacağı endişelerine rağmen; sermayeye, “sermaye kontrollerine gitmeyeceğinin” garantisini vermesi nedeniyle döviz piyasalarında “suni bir gevşeme” yarattı. İktidar çevrelerinin yönlendirmeye çalıştığı beklentilerin ve söylenenlerin aksine, bu kararlar kısa bir sürede Türkiye ekonomisini daha kırılgan ve yapısal sorunları daha da derinleşen bir ekonomiye dönüştürdü. Bunun sonucunda ülke risk primi (CDS) her gün artmaya başladı ve 900’leri aştı. Bu olumsuz gelişmelerden en fazla nasibini alanlar ise yine her zaman olduğu gibi ekonomi yönetiminin telkinleri ile TL cinsi finansal varlıklara yatırım yapanlar oldu. Yine ekonomi yönetiminin iddialarının aksine ABD dolarına yatırım yapanlar ise kazandı. Bir anlamda hükümet liralaşalım derken, dolarlaşmayı özendirdi!.. İzleyen iki grafik bu durumu bütün çıplaklığı ile gözler önüne sermektedir. Sol taraftaki grafik, finansal yatırım araçlarının Ocak 2021’den itibaren TÜFE ile indirgenmiş aylık reel getirilerini; sağ taraftaki grafik ise yıllık reel getirilerindeki gelişmeleri göstermektedir.

Kaynak: TÜİK

Grafiklerden de görüldüğü gibi ekonomi yönetimi, iktidar çevreleri ve iktidara yakın medya ve piyasa katılımcılarının yönlendirmesi ile elinde, avucunda ne varsa bunu TL cinsi finansal yatırımlara plase edenler, sürekli kaybetmeye mahkum edilirken yine aynı çevrelerin aksine, onları dinlemeyip Türkiye ekonomisinin gerçeklerine bakarak karar veren finansal yatırımcılar ise kazanan taraf olmuşlardır. Bir anlamda liralaşmayı artıracağız diye “pazarlanan” sözüm ona “dahiyane buluşlar!”, kısa sürede dolarlaşmayı artıran “fiyaskolara” dönüşmüştür. Nasıl dönüşmesin ki? Türkiye ekonomisinin kronikleşmiş yüksek enflasyon, cari açık, aşırı biçimde dışa bağımlı sınai üretim yapısı ve dış borç kıskacı, ekonomiden anlayan bir ekonomi yönetiminin olmaması, yetersiz uluslararası rezervler gibi çok ciddi sorunları varken sadece günü kurtarmaya dönük ve ekonomide olup bitenlere tepki olarak alınan kararların işe yaramayacağını herkes bilmektedir. Bilmeyenler ise sadece ve sadece faiz düşürerek enflasyonu ve Türkiye ekonomisinin yapısal sorunlarını çözeceğini zannedenlerdir!..

[1] TÜİK; mevduat faizi (brüt) , borsa endeksi (BIST 100), altın (külçe), ABD doları, Euro ve Devlet İç Borçlanma Senetleri (DİBS) gibi finansal yatırım araçlarının nominal ve reel getirilerini hesaplamaktadır. Nominal getiri; ilgili yatırımın vergi, yatırım harcı ve enflasyon gibi giderleri hesaplanmadan önce sağladığı para miktarı iken reel getiri parasal getirinin enflasyondan arındırılmış halidir. Nominal getiriler reel getiriye indirgenirken yurt içi üretici fiyat endeksi (Yİ-ÜFE) ve tüketici fiyat endeksi (TÜFE) kullanılmaktadır. Nominal ve reel getiri oranları aylık, üç aylık, altı aylık, yıllık ve ortalama yıllık reel getiri olarak hesaplanıp yayınlanmaktadır.

[2] Doğaldır ki yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde, bu kazanç ve kayıplar önemli oranda değişmektedir. Örneğin, TL cinsi mevduatlara yatırım yapanların aylık kaybı %5,28; yıllık kayıpları ise %51,29 olmuştur. Yıllık bazda tüm yatırım araçları yatırımcısına kaybettirmektedir.

[3] TCMB politika faiz oranı, haftalık repo faiz oranıdır.