4 soruda 2022 III. çeyrek büyümesi

Büyüme; sömürüye dayalı, sömürüyü artıran, kapsayıcı ve sürdürülebilir olmayan, yoksullaştırıcı, cari açığa dayalı, sadece ve sadece sermaye için bir büyümedir. Geniş halk yığınları için ise bir umut vadetmemektedir.

Türkiye İstatistik Kurumu’nun (TÜİK) yayımladığı Dönemsel Gayrisafi Yurt İçi Hasıla (GSYH), III. çeyrek (Temmuz-Eylül 2022) verilerine göre, GSYH -yıllık hacimsel olarak- %3,85 oranında artmış; daha önce %7,57 olarak açıklanan 2022 II. çeyrek büyüme oranı da %7,74 olarak revize edilmiştir. 2022’nin II. çeyreğinde, 2022’nin I. çeyreğine oranla %1,9 büyüyen Türkiye ekonomisi; 2022’nin III. çeyreğinde II. çeyreğe oranla %0,1 oranında daralmıştır: “Uçuşa kalkan” Türkiye ekonomisi, inişe geçmeye başlamıştır!

Çeyreklik ve yıllık büyüme oranları çok farklı hikayeler anlatmakta mıdır?

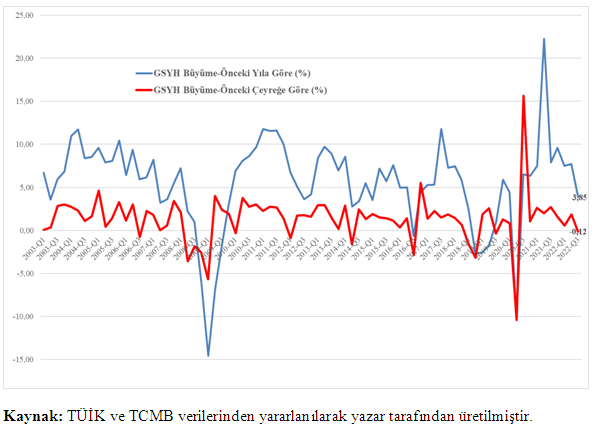

Daha önceki yazılarımızda da sıkça vurguladığımız gibi, büyüme konusunda daha doğru değerlendirmeler yapabilmek için yıllık yüzde değişimlere değil de çeyreklik yüzde değişimlere bakmak, bizi daha doğru sonuçlara götürür. İzleyen grafik, 2003.Q1-2022.Q3 arası, yani AKP döneminde, hem yıllık hem de çeyreklik büyüme oranlarındaki gelişmeleri göstermektedir.

Grafikten de görüldüğü gibi Türkiye ekonomisi 2020’nin üçüncü çeyreğinden bu yana, yıllık olarak, sürekli büyümektedir. Ancak yıllık büyüme oranları giderek düşmektedir. Zaten çeyreklik büyüme oranlarına baktığımızda bu durum daha net görülmektedir. 2020’nin III. çeyreği ile 2022’nin III. çeyreği arasında yıllık ortalama büyüme hızı yaklaşık %8,80 iken; ortalama çeyreklik büyüme hızı sadece %3,1’de kalmıştır. Üstelik son çeyrekte büyüme hızı negatiftir. Türkiye ekonomisi, çeyreklik bazda, 2020’nin II. çeyreğindeki %10,4’lük daralmadan sonra ilk defa daralma yaşamıştır.

Büyümenin sektörel kaynakları nelerdir?

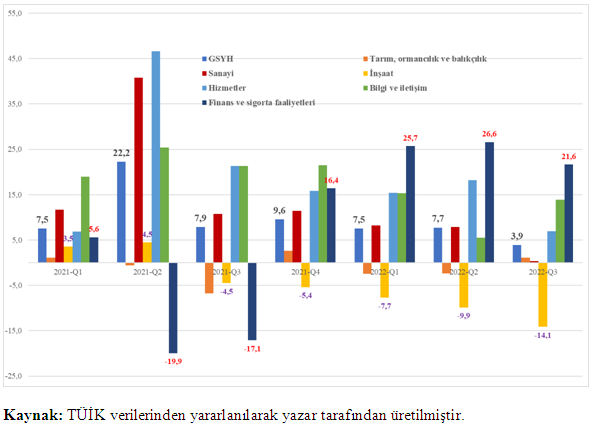

%3,85’lik III. çeyrek büyümesine en fazla katkı veren sektör -bizim köşemizin sürekli okuyucularının rahatlıkla öngörebilecği gibi- finans ve sigorta faaliyetleri, yani finans kapital olmuştur. Bu sektörü bilgi ve iletişim sektörü izlemiştir. İzleyen grafik son iki yılda sektörlerdeki yıllık yüzde artışları vermektedir.

Nas gerekçesiyle indirtilen politika faizleri, finans kapital için meyvesini vermiş: Sektörde 2021’in son çeyreği ile başlayan büyüme hızla artmaktadır. 2022’nin III. çeyreğinde %21,6 büyüyen sektör, 2022’nin ilk üç çeyreğinde ortalama %24,7 büyümüştür. Seçimler yaklaşırken, isteseler de istemeseler de, iç borcu finanse etmek için AKP’nin en büyük “destekçisi” olacaklar. Ekonominin en büyük büyüme pınarı, aş ve iş yaratan en önemli sektör sanayi ve onun en büyük alt sektörü imalat sanayinin büyüme katkıları giderek düşüyor: Sanayi sektörü son çeyrekte sadece %0,3 büyürken en büyük ihracat kaynağımız imalat sanayi de %1,7 oranında büyümüş. Zaten perşembenin gelişi çarşambadan belliydi: PMI değerleri uzunca bir süredir durgunluk düzeyindeydi (50’nin altında); sanayi üretimi iyice yavaşlamıştı; elektrik tüketimi düşmüştü ve ihracat iklim endeksi[1] de alarm vermeye başlamıştı. Bütün bu gelişmeler sanayi sektöründeki satışların, üretimden değil stoklardan karşılandığını göstermektedir. Sanayi sektöründeki yavaşlamanın etkilerini ileriki dönemlerde istihdam kayıpları ve ihracatta azalma olarak göreceğimizi söylemek gerekir. Tarım sektörü hasat dönemi ile birlikte çok az da olsa büyümüş (%1,1). Gel görelim ki “umudumuz, her şeyimiz, tamamen milli ve yerli; AKP döneminin temel stratejik sektörü” olan inşaat, ahlar vahlar dedirtecek cinsten performans sergilemekte: İnşaat sektöründe 2021’in III. çeyreğinde başlayan daralma, ne yazık ki devam ediyor. Zaten bu durum konut fiyatlarındaki son zamanlarda görülen artışlara da yansımıştı.

Büyümenin harcama pınarları nelerdir?

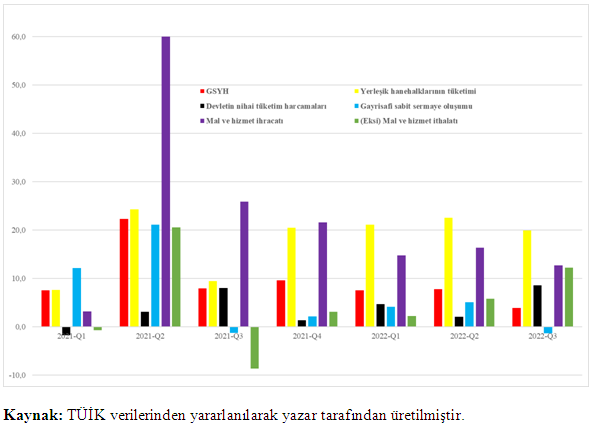

Her zaman olduğu gibi özel tüketim harcamaları, enflasyondan kaçmanın da etkisiyle, büyümeyi besleyen en önemli pınar olmuştur. Bununla birlikte hanehalklarının tüketim harcamalarında artış oranı ilk iki çeyreğe (sırasıyla % 21,1 ve % 22,5) göre düşmüş ve %19,9 olmuştur. Eğer, daha önce yapıldığı gibi, yeni bir kredi genişlemesi furyası ile hanehalkları borçlandırılarak tüketim harcamaları artırılamazsa, son çeyrek büyümesi daha da düşecek ve hatta ekonomi son çeyrekte daralabilecektir.

Hanehalkı tüketim harcaması yanında kamu tüketim harcamaları da büyümeye önemli katkı verdi: Kamu tüketim harcamalarında yüzde 8,5 oranında artış oldu. Seçimin 2023 Haziranın’da yapılacak olmasına rağmen hükümet kesenin ağzını daha 2022’nin III. çeyreğinde açmak zorunda kalmıştır. Artık 2023 ile birlikte ne keseler açılacak bekleyin! Ama harcama yönünde çok kötü haberler de var. Bunların başında yatırım harcamalarında %1,3 oranındaki daralma gelmektedir. Unutmayalım ki yatırımların daralması, büyüme potansiyelinin ve istihdamın azalması anlamına gelir. Seçime giderken iktidara çok kötü haber! Seçime giderken iktidara bir kötü haber de büyümeye dış ticaret katkısından gelmiştir. Daha önceki çeyreklerde büyümeyi besleyen en önemli pınarlardan biri olan net ihracatın (İhracat-İthalat) büyüme katkısı da artık sıfırlanmış durumda: İhracat %12,6, ithalat %12,2 oranında artmıştır. Bu gelişme de hem son çeyrek büyümesi, hem döviz girdileri hem de istihdam açısından son derece olumsuz bir gelişmedir.

Büyümenin emekçilere bir yararı olmuş mudur?

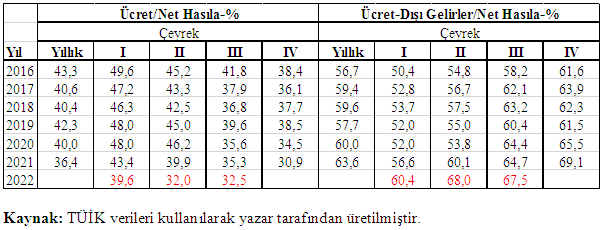

İzleyen tabloda, 2016-2021 yıllarında cari fiyatlarla net hasılada ücret ve ücret-dışı gelirlerin yıllık payları[2] ile 2016Q1-2022Q3 döneminde çeyreklik paylarındaki değişim yer almaktadır. Tabloda yer alan ücretlilerin net hasıladan aldıkları paylar hesaplanırken net hasıla, ücret ve ücret dışı gelirler toplamı olarak alınmıştır. Tabloda yer alan ücret/net hasıla ve ücret-dışı gelirler/net hasıla oranlarını “sınıflar-arası gelir dağılımının en bütüncül göstergesi” olarak kabul etmek mümkündür.

Emekçilerin net hasıladan aldıkları pay, haziranda yapılan asgari ücret artışları nedeniyle 2022 III. çeyrekte, II. çeyreğe göre sadece ve sadece yaklaşık 0,5 puan artsa da; işçi sınıfının net hasıladan aldığı pay bu yılın III. çeyreğinde, geçen yılın III. çeyreğine oranla %35,3’ten %32,5’e 2,8 puan azalmıştır. Buna karşılık sermayenin payı ise %64;7’den %67,5’a, yine 2,8 puan artmıştır. Yani iktidar bütün politikalarını sermaye lehine şekillendirerek işçi sınıfı dostu olmadığını, sermaye dostu olduğunu bir kez daha göstermiştir. Üstelik bunu seçime giderken bile çekinmeden yapabilmektedir. Son açıklanan büyüme verileri, ne yazık ki, büyüme ile ilgili temel sorunları, gerçeklikleri değiştirmemiştir. Büyüme; sömürüye dayalı, sömürüyü artıran, kapsayıcı ve sürdürülebilir olmayan, yoksullaştırıcı, cari açığa dayalı, sadece ve sadece sermaye için bir büyümedir. Geniş halk yığınları için ise bir umut vadetmemektedir.

[1] “İhracat İklimi Endeksi, ulusal PMI anketlerindeki PMI üretim endekslerinin bir araya getirilerek ağırlıklandırılmasıyla hesaplanmaktadır. Ağırlıklar, ihracat pazarlarının Türk imalat sektörü ihracatından aldıkları paylara ilişkin istatistikler kullanılarak oluşturulmaktadır.”

[2] Tablodan görüldüğü gibi işçi sınıfının net hasıladan aldığı yıllık paylar 2016 yılından beri sürekli azalmaktadır. 2016’da %43,3 olan pay, 2021’de %36,4’e düşerek 6,9 puan azalmıştır.