Yatırım kavramının günlük yaşamda kullanımı ile iktisatta kullanımı arasında önemli farklar vardır. Yazılı ve görsel medyada yatırım olarak nitelendirilen çoğu karar, iktisatçı bakış açısı ile yatırım kapsamında değerlendirilmez. İktisatçılar yatırımı, bir ekonomide net sermaye stokuna yapılan ilaveler olarak tanımlar. Bu anlamda yatırım; makine, teçhizat ve fabrika binası gibi sermaye malları alımına yapılan harcamalar ile yeni inşa edilmiş konut ve diğer bina alımları için yapılan harcamaları içerir. Bu iki tip harcama sabit sermaye yatırımlarını oluşturur. Bizim milli gelir hesaplama sistemimizde bu harcamalara ‘gayrisafi sabit sermaye oluşumu’ denmektedir. Gayrisafi sabit sermaye oluşumunun en büyük kısmını maddi sabit aktifler denilen makine, teçhizat ve inşaat oluşturur. Bunlara ek olarak milli gelir hesaplamalarında, firmaların stoklarına yaptıkları eklemeler de yatırım olarak değerlendirilir. Buna karşılık, bir kişinin biriktirdiği para ile satın aldığı tahvil, bono veya hisse senedi gibi menkul değer satın alımları yatırım kapsamında değerlendirilmez; bunlara plasman denir. Ayrıca döviz, altın ve mevduata yatırılan paralar da yukarıdaki yatırım tanımına uymaz. Bu faaliyetler olsa olsa, bireylerin birikimlerinin gelir getirecek kaynaklara yatırılmasıdır.

İktisatçılar tasarrufu gelirin tüketilmeyen kısmı olarak tanımlarlar. Tasarruf kapsamına yastık altında saklanan ve hiçbir şekilde finansal sistem içerisinde değerlendiril(e)meyen para, döviz ve altın gibi değerli metaller girmez. Buna karşılık, yukarıdaki tanımıyla bir yatırıma kaynaklık edebilme niteliği ve olasılığı taşıyan her türlü birikim, tasarruf olarak değerlendirilir. Bir ülkede tasarruflar, yurt içi ve yabancı tasarruflar olarak ikiye ayrılır. Yurt içi tasarruflar özel tasarruflar ile kamu tasarruflarının toplamından oluşurken, yabancı tasarruflar kabaca ülkenin cari açığına eşit olur.

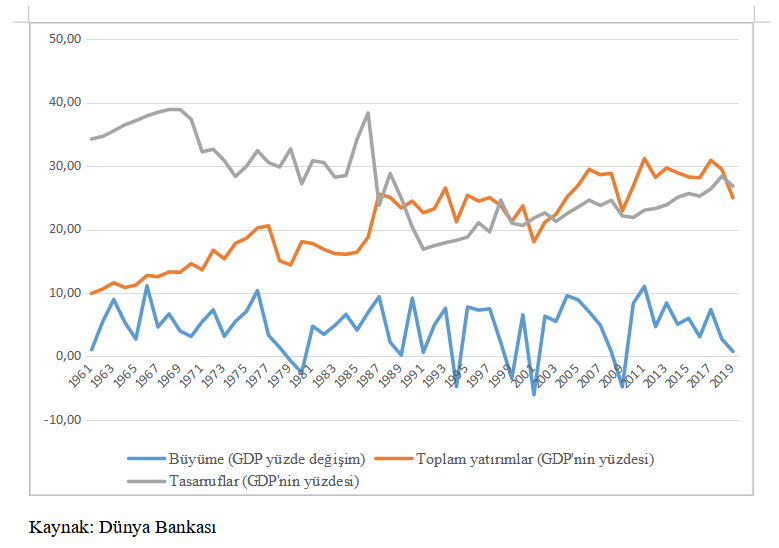

Daha önceki yazılarımızda vurguladığımız ve aşağıdaki grafikte açıkça görüldüğü gibi, Türkiye ne yazık ki, yavaş büyüyen, tasarruf ve yatırım düzeyi düşük ve hatta yetersiz olan, dolayısıyla gelecek için de pek ümit vermeyen bir ülke görünümündedir.

Yatırımların Gayrisafi Yurt içi Hasıla (GSYİH)’ya oranı, 1960’lı yılların planlı kalkınma döneminde sürekli artış gösterirken, 1977 yılından itibaren düşmeye başlamış ve 1977 yılındaki düzeyini ancak 1987 yılında geçebilmiştir. Sonraki yıllardaki artışlar ise dalgalanma göstermiş ve %30’lar düzeyini nadiren geçmiştir. Özellikle 2001 sonrası önemli ölçüde artan (şu an yaklaşık 421 milyar ABD Doları düzeyinde) dış borçlanmaya karşın, bu oran hayli düşük düzeyde kalmıştır. Son zamanlarda Türkiye ekonomisinde sabit sermaye yatırımlarında, özellikle makine ve teçhizat yatırımlarında ciddi bir azalma eğilimi vardır. Bu azalma, sanayi sektörünün ekonomideki payının azalmasına, ihracatın zayıflamasına, potansiyel büyüme hızının [1] daha da düşmesine, ekonominin istihdam yaratma kapasitesinin zayıflamasına ve ekonominin dış şoklara karşı daha kırılgan hale gelmesine neden olmaktadır. Buna karşılık tasarruf /GSYİH oranı, 1969 yılında maksimum düzeyine (% 38,98) ulaşmış, 1986 yılına kadar sürekli düşük düzeyde kalmış ve çoğu zaman da azalmıştır. 1986 yılında % 38,45 düzeyine eriştikten sonra neoliberal finansallaşmanın da etkisiyle sürekli azalmış, 1991 yılında %16 düzeyine gerilemiştir. Nispeten düşük düzeyde seyreden yurt içi tasarrufların GSYİH’ye oranı, yatırımları finanse etmek için yeterli fon olmadığını gösterdiği gibi, yatırım ve tasarruf açığının cari işlem açığını artıran önemli nedenlerden biri olduğunu ima etmektedir. Neoliberal finansallaşma süreci ile Türkiye, gelirinin % 70’ten fazlasını tüketen bir hane halkı yapısına sahip olmuştur. Buna kamu kesimi tüketimini de eklediğimizde, Türkiye’de gelirin çok büyük bölümünün tüketildiğini söylemek haksızlık olmayacaktır. Ancak madalyonun bir de öteki yüzü var. Bu tüketim artışları büyük oranda borçlanma ile desteklenmekte ve bu da hane halkı borçluluk düzeyini artırarak ekonomide bir başka önemli risk unsuru haline gelmektedir.

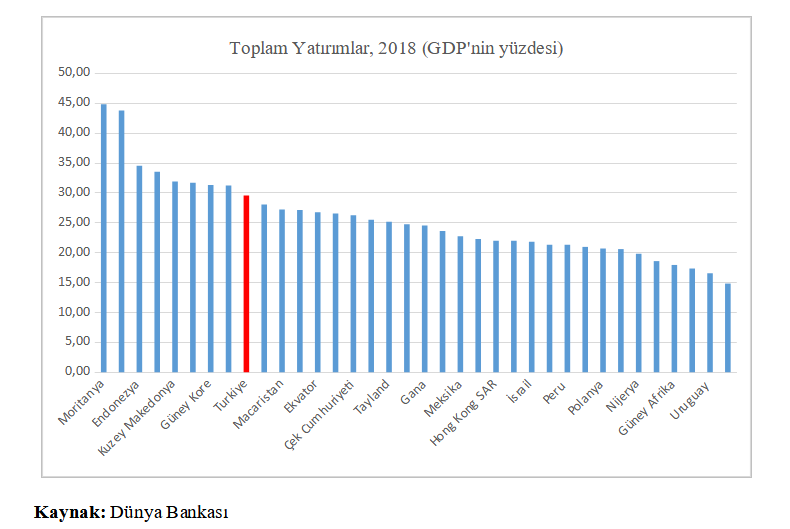

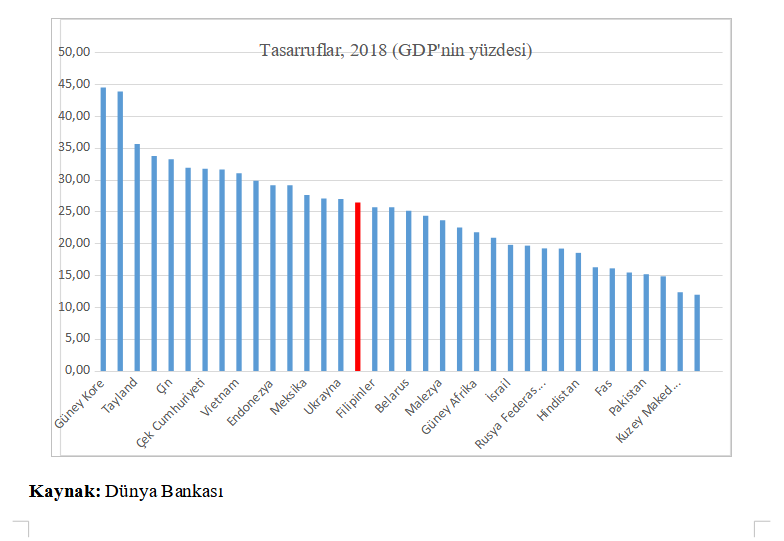

Türkiye’nin hem Yatırım/GSYİH hem de Tasarruf/GSYİH oranı gelişen ülkelere göre çok da iç açıcı bir manzara sergilememektedir. İzleyen iki grafikte 2018 yılı için seçilmiş ülkelerin Yatırım/GSYİH ve Tasarruf/GSYİH oranları yer almaktadır.

Yatırım/GSYİH ve Tasarruf/GSYİH oranlarının ülke ortalamaları sırasıyla % 25,52 ve % 25,10’dur. Bu oranlar gelişen Asya ülkeleri için %40’lar düzeyindedir. Bu açıdan baktığımızda ülkemizin Yatırım/GSYİH ve Tasarruf/GSYİH oranlarının ne kadar yetersiz olduğunu ve dolayısıyla başta işsizlik ve enflasyon olmak üzere cari açık gibi yapısal sorunlarla uzun zamandır neden uğraştığımızı anlamak güç olmayacaktır.

Ekonominin tekrar istihdam yaratan, ihracat artışı yaratma potansiyeli olan ve geleceğe ümitle bakmamızı sağlayacak yatırımlara gereksinim duyduğu aşikâr. Bunun için öncelikle yapılması gereken yurt içi tasarrufları artırmak olmalıdır. Bilindiği gibi yurt içi tasarrufların kaynağı hane halkları, firmalar, sosyal güvenlik kurumları ve devlettir. Bugünkü ortalama gelir düzeyi ve mevcut gelir dağılımı yapısı ile hane halklarının tasarruf oranlarını artırmaları zor görünmektedir. Yine de başta faiz olmak üzere tasarrufu teşvik edici çeşitli politikalarla hane halklarının tasarruf eğilimlerini (marjinal tasarruf eğilimini) [2] artırmak mümkündür. Ayrıca, neoliberal politikalar sonucu eriyen reel ücretlerin iyileştirilmesi hane halklarının tasarruf yaratma kapasitesine katkı sağlayabilecektir. Reel ücret artışları efektif talebi artırarak, firmaların karlılığına da katkıda bulunacak ve ek yatırım artışlarını uyarabilecektir. Firma tasarruflarını artırmak bu süreçte çok kritiktir. Bu anlamda firmaların otofinansman yatırımlarını artırmaları tasarruf artışında çok önemli bir gelişme olacaktır. Ancak, şu anda firmaların içinde bulundukları finansal durumları, faaliyette bulundukları pazarların sığlığı ve etkin karar vermekten uzak yönetim yapılarını düşündüğümüzde, firmalardan tasarruf artışı yaratmalarını beklemek hayaldir. Bu nedenlerle iş yine sosyal güvenlik kurumları ile devletin yapacağı tasarruflara kalmaktadır. Bu bağlamda Bireysel Emeklilik Sistemi (BES) gibi uygulamalara daha fazla etkinlik ve yaygınlık kazandırılması ve sosyal güvenlik kurumlarının portföylerini daha etkin bir biçimde yönetmelerinin sağlanması gerekir. Nihayet devletin kendisi büyük bir tasarruf hamlesi başlatmalıdır. Bunun yolu da daha fazla gelir elde etmek ve giderlerini asgari düzeye indirmekten geçer. Bir kere eşi dostu, yandaşı ve onların çıkarlarını gözeten uygulamalardan kaçınılmalıdır. Devleti yönetenler hem söylemleri hem de eylemleri ile yurttaşlarına örnek olmalıdır. Lüks ve şatafattan uzak bir yaşam bunun en güzel örneğini oluşturur. Yatırımları artırmak içinse öncelikle, sadece faiz ve teşvik politikaları ile yatırımların artırılamayacağının anlaşılması gerekir. Bir plan dahilinde ülkede yatırım yetersizliğini azaltacak politikalar yaşama geçirilmelidir. Bu politikalar her şeyden önce yatırımların önündeki en önemli engel olan belirsizlikleri azaltmaya ve yatırımların sektörel dağılımını düzenlemeye yönelik uygulanmalıdır. Hukukun üstünlüğünün yeniden tesisi, siyasi istikrarsızlıkların azaltılması ile birlikte keyfi ve yandaşları kollayıcı rantiye tipi yatırım uygulamalarına son verecek bir planlama anlayışı olmazsa olmazdır.

[1] Potansiyel büyüme hızı, bir ekonominin sorun yaratmadan, örneğin enflasyona yol açmadan kendi dinamikleriyle ulaşabileceği büyüme oranı olarak tanımlanabilir.

[2]Ünlü İngiliz iktisatçısı John Maynard Keynes marjinal tasarruf eğilimini, gelirdeki artışların tasarrufa giden kısmı olarak tanımlamaktadır.