Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan son büyüme rakamlarına göre, çok derin bir iktisadi krizden geçen Türkiye ekonomisi, bu yılın ikinci çeyreğinde gerçekleşen yüzde 9,9'luk daralmanın ardından; üçüncü çeyrekte yüzde 6,7 büyüdü. Ancak cari fiyatlarla yüzde 22,6 artarak 4.7 trilyon lira olan ulusal gelirimiz, ABD Doları cinsinden yüzde 3,3 gerileyerek 736 milyar dolar oldu. Bu büyüme oranı anlaşıldığı kadarıyla dünya genelinde ulaşılan en yüksek büyüme hızıymış. Türkiye’yi yüzde 4,9 büyüme hızıyla Çin ve yüzde 3,3 büyüme hızıyla Tayvan izliyormuş.

Bu büyüme oranına göre “büyümede dünya rekoru kırdık”, “salgın sonrası ekonomimiz tekrar rayına girdi”, “her şey düzelmeye başladı” gibi birtakım yanılgılardan kaçınmak gerekiyor. Bir kere bu büyüme oranına ne pahasına ve nasıl ulaşıldı sorularının yanıtlarını sağlıklı ve bilimin ışığında arama zorunluluğu bulunuyor. Büyümenin niceliğinden çok niteliğine yoğunlaşmak bizleri doğru sonuca ulaştıracaktır. İşte tüm bunları yapabilmemiz ve okurumuzun neyi ve nasıl tartıştığımızı iyi anlayabilmesi için, büyüme oranının nasıl hesaplandığı konusunda temel bazı anımsatmalar yapmamız gerekiyor.

Büyüme rakamları TÜİK tarafından hesaplanan Gayrisafi Yurt İçi Hasıla (GSYİH) rakamlarına dayanır. Yıllık ve çeyreklik olarak hesaplanan ve ülkemiz sınırları içerisinde üretilen tüm nihai (tamamlanmış) mal ve hizmetlerin piyasa değerini veren GSYİH, üç farklı yöntem kullanılarak elde edilmektedir. Bunlar, üretim yöntemi, harcama yöntemi ve gelir yöntemidir. Hangi yöntem kullanılırsa kullanılsın sonuçta aynı GSYİH rakamına ulaşılır. TÜİK üretim yöntemiyle GSYH’yi, ‘… yerleşik olan üretici birimlerin belli bir dönemde, ekonomik faaliyetleri sonucu yaratmış oldukları tüm mal ve hizmetlerin değerleri toplamından, bu mal ve hizmetlerin üretiminde kullanılan girdiler toplamını’ düşerek hesaplamaktadır. Harcama yönteminde GSYİH değerini hesaplamak için ‘belli bir dönemde tüketime ve yatırıma yönelik harcamalar ile ihracat – ithalat farkını’ almaktadır. Harcama yönteminde GSYİH’nin bileşenleri, ‘hane halklarının nihai tüketimi, devletin nihai tüketimi, sabit sermaye yatırımları ve net mal ve hizmet ihracatıdır. Gelir yöntemiyle GSYİH ise ‘ekonomideki üretici birimlerin elde ettiği maaş, ücret gelirleri, işletme kârı ve devletin elde ettiği çeşitli vergi gelirlerinden oluşur’. Burada elde edilen toplam değer ‘her faaliyet kolunda mal ve hizmet üretim sürecinde yer alan üretici birimlerin üretim faktörlerine ödedikleri’ toplamı verir. TÜİK bu yöntemlerden üretim yöntemini temel yöntem olarak kullanır ve diğer hesaplamalar buna göre dengelenir. GSYİH, cari fiyatlarla ve Laspeyres zincirlenmiş hacim endeksleri olarak iki farklı şekilde hesaplanmaktadır. Cari fiyatlarla GSYİH, GSYİH’nin hesaplandığı dönemde geçerli olan fiyatlar esas alınarak hesaplanan GSYİH iken, zincirlenmiş hacim endeksleriyle GSYİH, enflasyon etkisinden arındırılmış GSYİH’dir. Gerçek büyüme hızı, zincirlenmiş hacim endeksleri kullanılarak hesaplanan değerlerin birbirine oranıdır. GSYİH yanında özellikle bir ülkedeki yaşam standardının bir göstergesi olarak kullanılan kişi başına GSYİH, cari fiyatlarla GSYİH’nin yıl ortası nüfusa oranlanması ile Türk Lirası olarak elde edilir. Bu değer ortalama ABD Doları kuruna bölünerek, dolar cinsinden kişi başına GSYİH elde edilir.

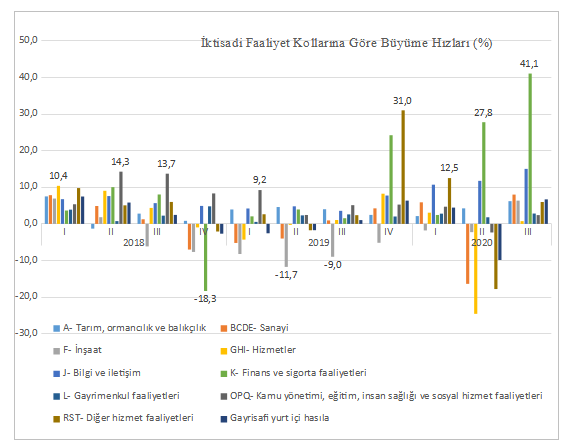

Bu bilgileri anımsattıktan sonra şimdi yüzde 6,7 oranında büyümenin kaynaklarına üretim ve harcama yöntemlerini kullanarak detaylı olarak bakalım. İzleyen iki grafik bu kaynakların 2018-2020 yılları arası katkılarını vermektedir. İlk grafikte iktisadi faaliyet kollarına göre A10 düzeyinde büyüme hızları; ikinci grafikte ise harcama yöntemiyle GSYİH’nın1 bileşenlerinin çeyreklik büyüme hızları yer almaktadır.

Kaynak: TÜİK

GSYİH'yi oluşturan iktisadi faaliyetlere baktığımızda; 2020’nin üçüncü çeyreğinde 2019 yılının aynı çeyreğine göre zincirlenmiş hacim endeksi olarak; finans ve sigorta faaliyetleri yüzde 41,1, bilgi ve iletişim faaliyetleri yüzde 15,0, sanayi yüzde 8,0, inşaat yüzde 6,4, tarım yüzde 6,2, diğer hizmetler faaliyetleri yüzde 6,0, gayrimenkul faaliyetleri yüzde 2,8, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri yüzde 2,4 ile hizmetler yüzde 0,8 artarken, mesleki, idari ve destek hizmet faaliyetleri yüzde 4,5 azalmıştır. Faaliyet kolları arasında finans sektörü büyümesi en dikkat çekenidir. Sektörün bu tarihi büyümesinde en önemli etken koronavirüs ile mücadele kapsamında uygulanan genişletici para politikalarıdır. Başta Merkez Bankası (MB) olmak üzere Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) ve hükümet üçgeninde yürütülen ve tamamen iç kredi büyümesini teşvik eden genişletici para politikaları nedeniyle tabiri caizse finans sektörümüz ‘coşmuştur’. Bununla birlikte kaynağı ne olursa olsun ne teşvik ederse etsin, finans sektöründeki bu tarihi büyümeyi ihtiyatla değerlendirmek gerekir. Başta sorunlu krediler olmak üzere sektörün ciddi yapısal sorunları varken, böyle bir büyümenin gerçekleşmiş olması sorgulanmaya, irdelenmeye değer bir konudur. Üstelik MB’nin son faiz artırım kararıyla başlayan daraltıcı para politikası uygulamaları, sektörün gelecek dönem büyüme oranları konusunda ciddi olumsuzluklar yaratacaktır.

Finans sektörü yanında pandemi ile birlikte önemi artan bilişim sektörü ile tarım, sanayi ve inşaat sektörleri de büyümeye olumlu katkı yapan sektörler arasındadır. Yüzde 15 büyüyen bilişim sektörü büyümeye 0,38 puanlık katkı yapmıştır. Yüzde 6,7’lik büyümeye tarım sektörünün katkısı 0,77 puan iken; sanayi sektörünün katkısı 1,45 puan düzeyindedir. Bu sektörlere ek olarak inşaat sektörü sekiz çeyrek sonra ilk kez büyüyerek iktisadi büyümeye 0,42 puanlık bir katkı sağladığı görülmektedir. Doğaldır ki konut kredisi faiz oranlarının düşürülmesi ve artan konut kredileri bunda etkilidir. Zaten kredi faizlerinin düşürülmesi ve arkasından gelen konut kampanyaları gayrimenkul sektöründe de yüzde 2,8 oranında bir büyüme neden olmuştur. Çeşitli sektörlerdeki geçici ama olumlu bu gelişmelere karşın, hizmetler sektörünün durumu hiç de içaçıcı değildir. Son veriler bile bu sektörde kalıcı ve önemli bir canlanma olduğuna işaret etmemektedir. İkinci çeyrekte yüzde 24,6 küçülen sektör, üçüncü çeyrekte ancak yüzde 0,8 oranında büyüyebilmiştir. Pandemi ile getirilen ek önemlerle yılın geri kalanı için sektörü daha kötü günlerin beklediği açıktır.

Kaynak: TÜİK

Harcama kalemleri itibariyle büyümenin kaynaklarına baktığımızda iki kalemin öne çıktığını görüyoruz. Bunlar tüketim harcamaları ile yatırım harcamalarıdır. Yüzde 9,2 oranında büyüyen tüketim harcamaları, yüzde 6,7’lik büyümeye tek başına 5,37 puanlık katkı yapmış durumdadır. Bu iki kalemdeki artışın temelinde iç kredi genişlemesi ve düşük faizli kredi teşviklerinin yattığını söylemek herhalde yanlış olmaz. Tüketim harcamalarının alt kalemleri itibariyle en hızlı yükseliş yüzde 84,6 ile dayanıklı tüketim mallarında gerçekleşti. Yarı dayanıklı mallar yüzde 25,3 artarken dayanıksız tüketim mallarında artış yüzde 20,9 oldu. Hizmetlere yapılan harcamalarda ise yüzde 4,7’lik bir azalma gerçekleşti. Öyle görülüyor ki, düşük faizli kredi kampanyalarıyla tüketime verilen teşvikler ‘işe yaramış’. Ama bu durumun sürdürülemez olduğu gayet açık. Zaten hemen akabinde açıklanan Kasım ayı enflasyon rakamları (aylık yüzde 2,30, yıllık yüzde 14,03 artış) ile Eylül ayı sonu itibarıyla oluşan 27 milyar dolar cari açık, hem borca dayalı büyüme modelinin sürdürülemez olduğunun kanıtlarıdır; hem de borca ve krediye dayalı büyümenin kaçınılmaz sonuçlarıdır.

Üçüncü çeyrek büyümesinde bizi şaşırtan harcama kalemi yatırımlar oldu. 2018 yılının üçüncü çeyreğinden itibaren, 2019 yılının dördüncü çeyreğindeki yüzde 0,6’lık artış dışında hep azalan yatırım harcamaları, yüzde 22,5 artarak, büyümeye 5.2 puanlık katkı sağladı. Demek ki girişimcilerimizin yatırım iştahının artması için koronavirüs gibi bir pandemiye gereksinimi varmış! Yatırım harcamalarının detaylarını incelediğimizde inşaat yatırımlarının yüzde 14,7 ve makine teçhizat yatırımlarının yüzde 23,5 arttığını görmekteyiz. Bunlara ilave diğer aktifler olarak sınıflandırılan yazılım geliştirme, veri tabanları, AR-GE harcamaları ve buna benzer yatırımlarda yüzde 57,6’lık büyüme ortaya çıktı. Her ne kadar bu çarpıcı artışta, sermaye malı üretimi ve ithalatı verilerindeki artış ile düşük faizli kredilerin etkisi olsa da; bu artışta çok ciddi bir pozitif baz etkisinin olduğunu görmekteyiz. Bir önceki yılın (2019) aynı döneminde yatırımlarda yüzde 14.03’lük azalma gerçekleşmiş idi. Bu nedenle oluşan pozitif baz etkisi, üçüncü çeyrekte yatırım harcamalarındaki artışa önemli katkı yaptı. Tüketim ve yatırımlara ek olarak kamunun tüketimi yüzde 1,1 artışla üçüncü çeyrek büyümesine 0.14 puanlık bir katkı sağlamıştır.

Öte yandan net dış ticaretin büyümeye olumsuz katkısı tarihi düzeylerdedir. Zaten iç talebe dayalı olarak gerçekleşen bu yüksek üçüncü çeyrek büyümesinden öbür türlüsünü görmek de sürpriz olurdu. İhracatımız bu çeyrekte yüzde 22,5 azaldı ve iktisadi büyümeye katkısı -5,96 puan oldu. İthalat ise maşallah kredi ve tüketim teşviklerinden nasibini aldı ve yüzde 15,8 artarak büyümeyi 3.14 puan düşürdü. Bir başka deyişle, ihracat – ithalat farkından oluşan net ihracatın ekonomik büyümeyi azaltıcı etkisi 9,1 puan oldu. Bu sonuç bizim açımızdan şaşırtıcı olmadı. Daha önceki yazılarımızda sıklıkla vurguladığımız gibi, sanayisi tamamen dışa bağımlı hale gelmiş, ithal girdi olmaksızın üretemeyen bir imalat sanayisine sahip bir ülke için bu kaçınılmaz bir sonuçtur. Dünyada ve ülkemizde yeni kısıtlamaların devreye sokulduğu ve bu durumun devam edeceği ileriki dönemlerde, net ihracatın büyümeye olumsuz etkilerinin artmasını beklemek çok da yanlış olmayacaktır.

Nicelik olarak açıklamaya çalıştığımız üçüncü çeyrek büyümesini nitelik ve bileşimi açısından değerlendirdiğimizde olumlu şeylerden bahsetmemiz mümkün görünmemektedir. Her şeyden önce büyümenin nitelik ve bileşenler açısından olumlu karşılanabilmesi için sürdürülebilir ve istihdam dostu olması, çeyrekler arasında çok fazla dalgalanma göstermemesi, yani çok fazla iniş ve çıkışlar olmaması, enflasyon ve cari açığı artırma gibi olumsuz etkiler yaratmaması gerekir. Üçüncü çeyrek büyümesi özelinde ve 2018 yılından beri büyümenin yapısına baktığımızda, ne yazık ki, bunların hiçbirini göremiyoruz. Bir kere büyümenin lokomotifi iç taleptir. Büyüyoruz ama bu krediyle teşvik edilerek ve borca dayalı bir büyümedir. Büyüyoruz ama bu cari açıksız olmuyor. Cari açığı artıran büyüme, finansal dengesizlikleri artırarak eninde sonunda sekteye uğruyor. Büyüyoruz ama bu büyüme ek borç yaratıyor, gelecek nesillere ek maliyetler yüklüyor. Büyüyoruz ama bu enflasyonsuz olmuyor. Büyüyoruz ama bu büyüme ne iş ne de aş yaratıyor! Büyüyoruz ama bu mutlaka kurlarda istikrarsızlık yaratıyor. Büyüyoruz ama bu büyümenin nimetlerinden toplumun tüm kesimleri eşit pay alamıyor; üstelik en fakir ile en zengin gelir grupları arasındaki uçurum artıyor. Büyüyoruz ama bu büyüme vatandaşa dokunmuyor. Bu nedenlerle vatandaşa dokunan, aş ve iş pastasını adil bir şekilde büyüten yeni bir büyüme modeline acilen geçilmesi gerekir. 1980 yılından beri uygulanan neoliberal politikalarla böyle kapsayıcı, nitelikli ve paylaşımcı bir büyüme yaratmak mümkün değildir. Onun için kamunun öncülüğünde yeni bir planlı sanayileşme hamlesi başlatmak gerekir. Büyüme, kredi artışına değil fakat verimlilik artışına dayandırılmalıdır. Bu ise kamucu, halkçı, halktan yana politikalar üreten bir karar mekanizmasının devreye girmesini gerektirir. Ya ‘geçici rekorlarla’ gün kurtarmaya devam edeceğiz ya da herkesi asgari şekilde mutlu ve umutlu kılacak bir ekonomik güç yaratacağız. Çözüm belli!...

1 GSYİH baz yılı 2009’dur.