7 Ekim 2020 tarihli, ‘Türkiye’nin rezervlerle sınavı!’ başlıklı yazımıza şöyle bir giriş yapmıştık: “Son zamanlarda Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) rezervleriyle yatar kalkar olduk. Öyle ki, rezevlerin yeterli olup olmadığı konusu, Türkiye’de iç siyasi tartışmaların ana konulardan birisini oluşturmaktadır.” Ne yazık ki, ya da Allahtan, o günden beri rezervlerle ilgili tartışma bitmediği gibi, Türkiye’nin ana gündem maddelerinden birisi oldu ve olmaya da devam ediyor. Dürüstçe söylemek gerekirse, bu rezervlerle ilgili tartışmaya pek dâhil olmak istemedim! Ama İleri Haber editörü ve İleri TV’de program arkadaşım, Sayın Doğan Ergün bir şekilde beni de topa sokarak, konu ile ilgili değerlendirmelerimi aldı. Arkasından bizim ‘Memik Emmi’, sorularıyla bu haftanın yazısının en azından bir kısmının rezervlerle ilgili olması yönünde bende ciddi baskı oluşturdu. Memik Emmi de önce rezervin ne olduğunu, neleri içerdiğini, TCMB’nin bu rezerleri nasıl kullandığını ve rezervlerle ilgili son tartışmaların ne olduğunu sordu.

Ben de Memik Emmi’ye, TCMB kaynakları uluslararası rezervleri “ülkelerin para otoriteleri tarafından kontrol edilen, kullanıma hazır, birbirlerine çevrilebilme özelliği bulunan ve uluslararası ödeme aracı olarak kabul edilen varlıklar” olarak tanımlamaktadır dedim. Ayrıca bu varlıklar arasında, avro, ABD doları, Japon yeni ve İngiliz sterlini gibi konvertibl (birbirlerine dönüştürülebilir) döviz varlıkları (paralar) yanında uluslararası standartta altın,[i] Özel Çekme Hakları (SDR) ve Uluslararası Para Fonu (IMF) rezerv pozisyonunun da yer aldığını söyledim. “Ama” diyerek ekledim: “Rezervleri brüt ve net olarak ikiye ayırmak gerekir dedim. Brüt rezerv bir ülkenin depoladığı toplam varlığı gösterirken, net rezerv toplam miktar üzerinden kısa vadeli yükümlülükler ve borçların düşülmesi sonrasında elinde kalan ve kullanabileceği miktardır.”

“Bildiğim kadarıyla TCMB piyasa döviz satma işlemlerini 2001 yılından bu yana şeffaf bir biçimde ve çoğunlukla önceden açıklanmış yöntemlerle yapardı” deyince; “peki sözü edilen miktarın satışı neden bu kadar sorun oldu?” diye sordu! Ben de dedim ki, “Emmi, daha önceki satışlarda TCMB hiç bunda olduğu gibi aracı kullanmazdı ama bu sözü edilen tutarın satışında bu sefer böyle yapmamış; ne hikmetse bu miktarın satışında önce Hazine’ye ve oradan da kamu bankaları marifetiyle piyasaya satmış.” Memik Emmi “neden diğer bankalar bu işe girmemiş?” diye kendi kendine sorduktan sonra, “peki bu işlemleri ne zaman yapmışlar ve ne kadar döviz satmışlar piyasaya?” diye sordu. “Valla” dedim “Memik Emmi, başta Kerim Rota, Haluk Börümcekci, Alaattin Aktaş ve Murat Kubilay olmak üzere çok sayıda değerli gazeteci, piyasa profesyoneli ve siyasetçiden ve TCMB kaynaklarından elde ettiğim bilgilere göre bu işler 2019 yılının Şubat ayında başlamış ve Kasım 2020’de Sayın Naci Ağbal’ın Merkez Bankası Başkanı olmasıyla bitmiş.” Sözü edilen miktarın da 33 milyar ABD dolarlık kısmının 2019 yılında; geri kalan kısmının da 2020 yılında satıldığını söyledim. Bunları söyleyince bana esas üzerinde durulması gereken soruyu sordu: “Peki neden satmışlar?” Arkasından, “Hadi 2020 yılını anladık dedi; pandemi vurdu, döviz gelirlerimiz düştü, çok yüksek cari açık verdik! Bunu anlarım” dedi. “Peki, net sermaye girişinin olduğu, cari hesap fazlası verdiğimiz 2019 yılında neden satmışlardır bu dövizi” diye devam etti. Ben de Memik Emmi’ye dedim ki, “Emmi, bizim ülkemizde ne yazık ki, ekonomi yönetiminin başarısı, ekonomiye dönük değerlendirmeler hep döviz, özellikle de ABD dolarının paramız karşısındaki değeri üzerinden yapılır. Doları sabitlersen ya da çok fazla artmasına izin vermezsen ‘başarılı’ sayılırsın. Üstelik” dedim, “ülkeyi yönetenlerin, her ne hikmetse, ispatlamak zorunluluğunda hissettikleri, hiçbir bilimsel çalışma ve/veya teori ile desteklenemeyen, ‘faiz, enflasyonun nedenidir’ ‘takıntısı’ var. Bizim ülkemizde enflasyon ile döviz kur değişmeleri arasında yakın bir ilişki vardır ve döviz kuru değişmeleri enflasyonun ana belirleyicisidir. Bu nedenlerle, bir taşla en az iki kuş vurmayı denemişler.”

Bunları söyledikten sonra Memik Emmi bana “peki kim almış bu kadar dövizi diye sordu?” Ben de “valla Memik Emmi bunları kişi kişi sana söylemem mümkün değil! Ama” dedim, “ne zaman ve hangi kurdan sattıkları belli” dedim. Ayrıca, satılan dövizlerin yaklaşık 76 milyar ABD dolarlık kısmının bankalarda döviz mevduatına dönüştüğünü ve bunun yarısı kadarı ile de yastık altında saklanmak üzere altın alındığını söyledim. Bunları söyleyince; emmi biraz da sesini yükselterek “aldıkları abdest ürküttükleri kurbağaya değdi mi bari” diye sordu! “Valla emmi” dedim, “en başta sorman gereken en önemli soruyu sordun” dedim! “Eğer pandemi olmasaydı bu strateji uzunca bir süre farkedilemeden işler ve dolar değeri de bir sonraki seçime kadar belli düzeylerde tutulurdu” dedim. Bunu söyleyince “pandemi ile ne ilgisi var bu işin” diye sordu. Ben de iktidarın pandemi nedeniyle bozulan işleri düzeltmek için yoğun bir kredi genişlemesi yarattığını (yaklaşık 830 milyar TL) ve bu kredi genişlemesinin harcamalar yanında döviz ve altın başta olmak üzere yoğun bir varlık talebine neden olduğunu söyledim ve artan döviz talebi ile birlikte bütün senaryonun gün yüzüne çıktığını belirttim. “Bir anlamda kaş yaparken göz çıkarıldı” dedim. “6,20 civarında olan ABD doları bugün 8,30’u geçti” dedim. “2020 yılının Ağustos ayında %8,25 olan politika faizi bugün %19 oldu” dedim. Daha önemlisi ise ülkenin risk piriminin 2020 Kasım’ında iflas eden ülkeler düzeyi olan 560’lara ulaştığından bahsettim. Üstelik bu kur artışlarının geçiş garantili köprü, otoyol vb. yatırımlar nedeniyle hepimize ek maliyetlerinden bahsettim. Ama hepsinden önemlisi, iç ve dış şoklara karşı savunmasız hale geldik deyince, “bu kadarı yeter, her şeyi gayet iyi anladım” diyerek konuşmayı bitirdi.

Tam telefonu kapatıp, biraz nefes alayım derken, ‘Güle Teyze’ aradı. O da, daha hal hatır sormadan, “ne oluyor bu tüketici güvenine” diye konuşmaya başlayarak; Türkiye İstatistik Kurumu’nun (TÜİK) yayımladığı Tüketici Güven Endeksi’ndeki (TGÜ) gelişmeleri sormaya başladı! “Ne oluyor? Neden tüketici güveni azalmaya başladı?” diye sordu önce ve arkasından “bunun rezerv tartışması ve sık sık Merkez Bankası başkanının değiştirilmesi ile bir ilgisi var mı?” diye ekledi.

Ben de Güle Teyzenin sorularını yanıtlamadan önce kendisine TGÜ ile ilgili bazı genel anımsatmalar yaptım. Dedim ki, “TGÜ, TÜİK tarafından 2004 yılının Ocak ayından beri hesaplanmaktadır. TÜİK bunun için aylık Tüketici Eğilim Anketi düzenlemekte, bu anketleri her ayın ilk iki haftasında gerçekleştirmekte ve bu anketi de 4884 haneye uygulamaktadır.” diyerek açıklamlara devam ettim. Anketin amacının, tüketicilerin kişisel mali durumları hakkında bilgi sahibi olmak ve ekonomiye ilişkin mevcut durum değerlendirmeleri ile gelecek dönem beklentileri hakkında bilgi toplamak olduğunu vurguladım. Ayrıca, tüketicilerin planladıkları harcamalar ile tasarruflar konusundaki tutumlarının belirlenmeye çalışıldığını ve anketten elde edilen verilerle TGE’nin “tüketicilerin çeşitli konulardaki değerlendirme ve beklentileri sonucunda edindikleri genel izlenimi yansıtan öncü bir gösterge olan” TGÜ’nün hesaplandığını ve bu endeksin de tüketicilerin ekonomik faaliyete ilişkin güvenindeki durumunu gösterdiğini söyledim.

Bunlara ek olarak, TÜİK’in 2020 yılının Eylül ayında endeks hesaplamasında revizyona gittiğini ve bu aydan itibaren TGÜ’yü hesaplamak için, “Geçen 12 aylık döneme göre mevcut dönemde hanenin maddi durumu”, “Gelecek 12 aylık dönemde hanenin maddi durum beklentisi”, “Gelecek 12 aylık dönemde genel ekonomik durum beklentisi” ve “Geçen 12 aylık döneme göre gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi” endekslerinin ortalamasını almaya başladığını söyledim. Endeksleri yorumlarken, 0 ile 200 arasında bir değer alan TGÜ’nün, 100’den büyük değer almasının, tüketici güveninde iyimserliği, 100’den küçük değer almasının tüketici güveninde kötümserliği yansıttığını ve 100 değerinin ise iyimserlik ve kötümserlik sınırı olduğunu unutmamasını salık verdim. Kendisinden tüketici güveninde son ayda ortaya çıkan bu önemli azalmanın rezervlerle ilgili tartışmalar ve merkez bankası başkanlarının değiştirilmesi kararlarıyla ilgisi olup olmadığı sorusunu yanıtlamadan önce endeksteki son ay gelişmeleri üzerine birkaç genel değerlendirme yapabilmem için izin istedim.

Değerlendirmelere geçmeden önce, Güle Teyze’ye, tüketici güveninin öneminin nerden kaynaklandığını anlatmaya çalıştım. Bunun için “öncelikle, Türkiye Gayri Safi Yurt İçi Hasıla’sının (GSYİH); en önemli harcama bileşeni özel tüketim harcamalarıdır” dedim. Büyümemiz açısından son derece önemli olan tüketim harcamalarındaki değişimi gösteren en önemli öncü göstergenin, tüketici güveni ve onun ölçüsü olan TGÜ olduğuna vurgu yaptım. Endeksteki artışın tüketim harcamalarında canlanmaya, düşüşün ise azalmaya işaret edeceğini belirttim ve bu nedenle TGÜ’nün iç talebin beklenen seyrini gösterdiğini belirttim. Ekonominin gelecekteki performansı açısından çok kritik bir gösterge olduğunu anımsattıktan sonra, tüketicinin kendini güvende hissetikçe harcayacağını, yeterli parası olmasa bile, normalleşme ile birlikte gördüğümüz gibi, ertelediği ve/veya planladığı birçok harcamasını kredi çekerek yapmaya çalışacağını anlattım. “Allah muhafaza, tüketici bir kere güvenini yitirirse, tüketmez, harcama yapmaz ve piyasada yaprak kımıldamaz” dedim. “Tabii piyasada yaprak kımıldamayınca da üretim durur; üretimin durduğu bir ekonomide yatırımlar olmaz; yatırım olmayan bir ekonomide de ne iş ne de aş olur” diyerek devam ettim.

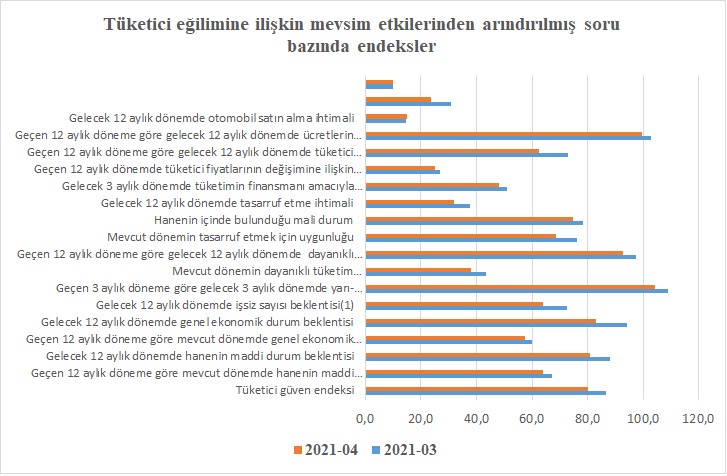

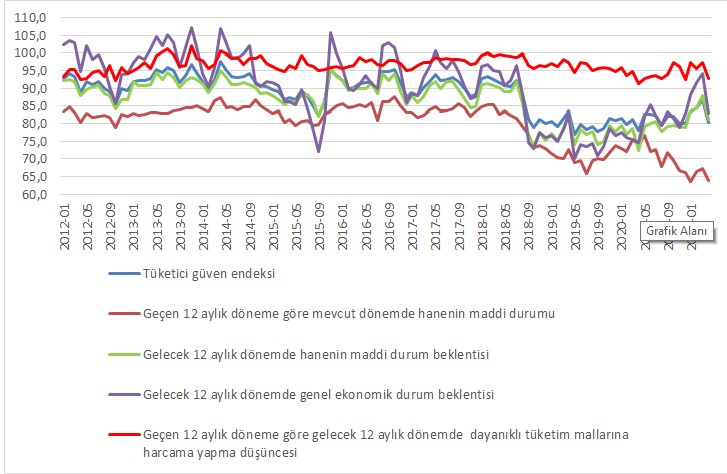

Güle Teyze’ye tüketici güveninde neler olduğu konusunda bilgi vermek için, izleyen iki grafiği kullanarak önce tüketici eğilimindeki gelişmeleri özetlemeye çalıştım.

Kaynak: TÜİK

Kaynak: TÜİK

İlk olarak, ne yazık ki, “Geçen 3 aylık döneme göre gelecek 3 aylık dönemde yarı-dayanıklı tüketim mallarına harcama yapma düşüncesi” endeksi dışında hiçbir endeksin eşik değerin, yani 100’ün üzerine çıkmadığını ve tüketici güveninde kötümserliği gösterdiğini söyledim. İkinci olarak, mevsim etkilerinden arındırılmış TGÜ’nün, Nisan ayında, Mart ayına oranla %7,5 düşüş kaydettiğini ve bu nedenle 86,7 olan Mart ayı endeks değerinin Nisan ayında 80,2'ye gerilediğinden bahsettim. Benzer biçimde, geçen 12 aylık döneme göre mevcut dönemde hanenin maddi durumu endeksinin Mart ayında 67,3 olan değerinin, Nisan ayında %4,9 azalarak 64’e; gelecek 12 aylık döneme ilişkin hanenin maddi durum beklentisi endeksi 87,9 olan Mart ayındaki değerinin, Nisan ayında %7,9 azalarak 81’e; gelecek 12 aylık döneme ilişkin genel ekonomik durum beklentisi endeksinin 94,1 olan Mart ayı değerinin, Nisan ayında %11,9 azalarak 82,9’a ve geçen 12 aylık döneme göre gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksinin 97,4 olan Mart ayı değerinin de, Nisan ayında %4,7 azalarak 92,8’e gerilediğini vurguladım.

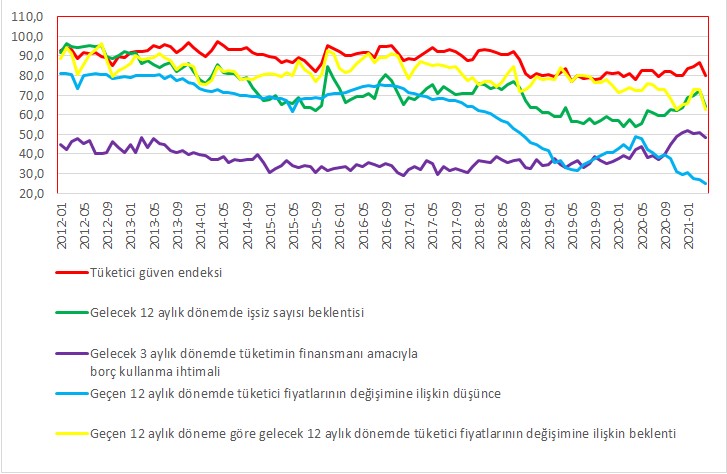

Bunlara ek olarak, izleyen grafiği kullanarak, bazı endekslerdeki gelişmelerle genel ekonomik durumu ve özellikle de işsizlik konusundaki beklentileri yorumlamaya çalıştım.

Kaynak: TÜİK

Öncelikle işsiz sayısı beklentisi endeksinin azalması nedeniyle işsiz sayısında artış beklendiğini söyledim. O da bana “mevcut koşullarda aksini söyleseydin şaşardım” dedi! Borç kullanmak tüketim harcamalarını olumlu yönde etkileyebileceğinden tüketimin finansmanı amacıyla borç kullanma ihtimali endeksinin azalması nedeniyle kötümserliğin hâkim olduğunu vurguladım. “Belli ki, artık kredi ile daha fazla harcama devri bir süreliğine bitecek gibi görünüyor” dedim. Benzer şekilde tüketici fiyatlarının değişimine ilişkin düşünce ve beklenti endekslerinin azalmasının da tüketici fiyatlarında artış düşüncesini/ beklentisini, yani daha fazla enflasyon beklentisini işaret ettiğini söyledim. Daha sözümü bitirmemiştim ki, “Şimdi anladım! Bütün bunlar, açık ve şefaf olması gereken işlemleri dolambaçlı arka kapı yöntemleri ile yapmanın; güvenin ve sürekliliğin esas olması gereken bir kurumda sık sık merkez bankası başkanını değiştirmenin sonucu belli ki” dedi. Arkasından da çok önemli bir saptama yaptı: “böyle bir ortamda, kimse ne sizin uyguladığınız politikaya ne de size güven duyar”. Ne diyelim, doğru söze ne denir!

[i] Merkez Bankalarının altın rezervi bulundurmasının nedenleri arasında altının stratejik bir rezerv tutma aracı olması, istenildiği zaman paraya çevrilebilme özelliği bulunması ve ülkenin zor zamanlarda ödeme gücüne sahip olduğunu sergilemede önemli bir rol oynamasındandır. Geçmişte kağıt paranın altın karşılığı olarak basılmış olması da altın rezervi birikiminde rol oynamıştır.