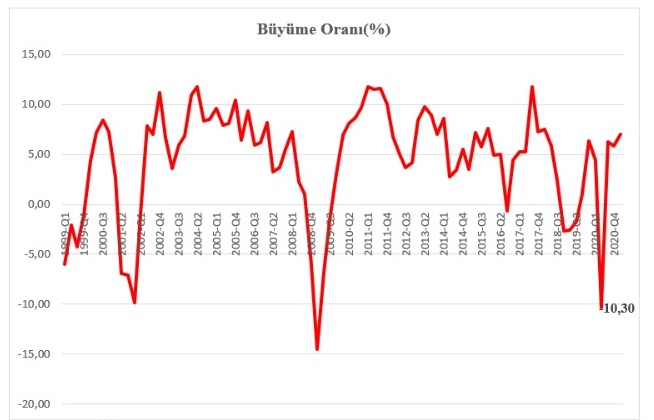

Türkiye ekonomisi, 2020 yılının ikinci çeyreğinde (Nisan-Haziran) %10,3 oranında küçülmüştü. Bu yılın ilk çeyreğinde ise geçen yılın aynı çeyreğine oranla %7,01 oranında büyümüştü. Şimdi bütün gözler 1 Eylül Çarşamba günü açıklanacak 2021 yılı ikinci çeyrek (Nisan-Haziran) büyüme oranında. Beklentiler oldukça yüksek: %20’lerin üzerinde bir büyüme oranı bekleniyor ve öyle de olacağa benziyor. Ama burada asıl önemli olan, bu %20’lerin üzerinde gerçekleşecek büyüme oranının gerçekte ne anlama geldiği ve ne ifade ettiği ya da etmediğidir! Bu yazımızda, talep yönlü büyüme kaynaklarına yoğunlaşarak, açıklanacak büyüme oranı verisini daha iyi değerlendirmeleri için gerekli bazı bilgiler vermeye çalışacağız.

İktisadi büyümenin kaynağında toplam talep ve toplam arzdaki artışlar yatar:

İktisadi büyüme denildiğinde, bir ülkenin belirli bir dönemde (yıl veya üç ay-çeyrek) ülke sınırları içerisinde ürettiği nihai malların değerini ifade eden ve enflasyondan arındırılmış reel Gayri Safi Yurt İçi Hasıla’daki (RGSYİH) artış kastedilir. İktisadi büyüme sonucu o ülkenin hem ulusal üretimi hem de ulusal geliri artmış olur.

İktisadi büyümeye neden olan iki temel etken vardır. Bunlar, toplam talep (AD) ve toplam arzdaki (AS) artışlardır. AD, bir ülkenin tüketim (C) ve yatırım (I) harcamaları ile kamunun mal ve hizmet alımları (G) ve ülkenin ihracatı (X) ile ithalatı (M) arasındaki farkı yansıtan net ihracat (NX) toplamından oluşur. Bu nedenle, tüketim harcamalarında artışa neden olacak reel ücret artışları ile vergi indirimleri, ülke ihracatının artmasına ve ithalatının azalmasına neden olabilecek ülke parasının değer kaybetmesi, kamunun mal ve hizmet alımlarının artması ve hem tüketim hem de yatırım harcamalarını artıran faiz indirimleri, AD’yi artırarak büyümeye neden olurlar. Öte yandan, özellikle üretim kapasitesinde artışa neden olan yatırımların artması, artan işgücü verimliliği, yeni hammadde kaynaklarının keşfedilmesi, işgücünde artış ve teknolojinin gelişmesi sonucu AS’nin artmasıyla da iktisadi büyüme gerçekleşir.

Faiz oranlarında azalma yok:

Bilindiği gibi, düşen kredi faiz oranları ile kredi almanın maliyeti düşeceği için, düşen kredi faiz oranları tüketim harcamalarının artmasına ve firmaların daha fazla yatırıma gitmelerine neden olur. Ayrıca, düşen konut kredi faiz oranları sonucu azalacak konut kredi taksitleri nedeniyle, bireylerin harcanabilir gelirlerinde az da olsa bir artış beklemek gerekir. 2021 yılının ikinci çeyreğinde, kredi faiz oranlarında bir azalma olmadığı gibi, kredi faiz oranları genelde artış göstermiştir. Bununla birlikte enflasyonun daha da artacağı beklentisi nedeniyle, hane halkları birçok satın alımlarını, yüksek kredi faizlerine rağmen, kredi çekerek gerçekleştirmeye devam etmişlerdir.

Ortada bir reel ücret artışı yok:

Artan reel ücretler, bireylerin harcanabilir gelirlerini ve dolayısıyla da tüketim harcamalarını artırır. 2018 yılında başlayan ekonomideki daralma ve arkasından gelen salgın nedeniyle, birçok kişi bırakın reel ücretlerinin artmasını, işini gücünü kaybetmiştir. Bu nedenle ikinci çeyrekte artacak tüketim harcamalarının arkasında artan reel ücretlerin olması olanak dışıdır.

Kamunun yapacağı harcamaların sınırları belli:

Kamunun yapacağı otoyollar, inşa edeceği havalimanları ve elektrik santralleri gibi yatırımlar yanında artıracağı sosyal transferler, bireylerin harcanabilir gelirlerinin artmasına ve daha fazla tüketim harcaması yapmalarına katkı sağlayabilir. Bu kalemler altında bireylerde refah artışı yaratacak bir kamu harcama genişlemesinden ikinci çeyrekte söz etmek mümkün değildir.

Türk Lirası’nın değer kayıpları net ihracatın büyümeye katkısını artırabilir:

Türk Lirası’nın dolar, avro gibi önemli paralar karşısında değer kayıpları, Türk mallarının yabancılar için ucuzlaması ve yabancı ürünlerin de bizim yurttaşlarımız için pahalılaşması anlamına gelir. 2021 yılının ikinci çeyreğinde de ulusal paramız önemli paralar karşısında ciddi oranlarda değer kaybetmiş ve bunun da dış ticarete önemli yansımaları olmuştur. Bu nedenle ihracatımızda önemli artışlar olmuştur. Buna karşılık, özellikle ihracatımızın motoru durumundaki sanayi sektörünün yüksek ithalat bağımlılığı, TL’deki değer kayıplarının büyümeye katkısını sınırlandıracaktır.

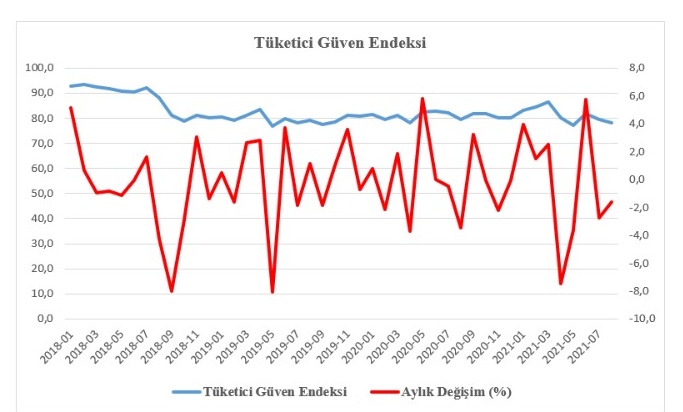

Tüketici güveni gittikçe olumsuzlaşıyor:

Tüketici güveni, tüketim harcamalarının yönünün ne olacağı konusunda en önemli öncü gösterge durumundadır. Artan tüketici güveni, bireyleri daha fazla harcamaya sevk eder. Bireyler artırdıkları tüketim harcamalarını ya mevcut tasarruflarını kullanarak ya da kredi alarak finanse etmeye çalışırlar. Artan kredi faiz oralarına rağmen tüketici kredilerinin bu dönemde artmaya devam ettiğini ve bunun da ikinci çeyrekte tüketim harcama artışlarına önemli katkı sağlayacağını söyleyebiliriz. Kredi kartları da dahil tüketici kredilerinin toplam krediler içerisindeki payı %25’lere yaklaşmıştır. İzleyen grafik, tüketici güvenindeki son yıllarda ortaya çıkan gelişmeyi göstermektedir. Grafikte mavi çizgi, endeksteki gelişmeyi ve kırmızı çizgi ise aylık değişmeleri göstermektedir. Daha önceki yazılarımızda belirttiğimiz gibi, endeks 0 ile 200 aralığında değer alır ve endeksin 100’den büyük olması tüketici güveninde iyimserliği, 100’den küçük olması ise tüketici güveninde kötümserlik olduğunu gösterir.

Kaynak: Türkiye İstatistik Kurumu (TÜİK)

Endeksin ikinci çeyrek ortalaması 79,7 ve ikinci çeyrekte aylık ortalama azalma ise %1,8’dir. Nisan ayında düşen tüketici güveni, daha sonra artmaya başlamıştır. Yani, çeyrek genelinde tüketici güveninde bir olumluya dönüş vardır. Bununla birlikte, Temmuz ve Ağustos aylarında tüketici güveninde azalma yaşanmakta ve bu da üçüncü çeyrek büyüme oranını aşağıya doğru çekecek önemli bir gelişmedir.

Tüketim artışına yol açacak bir gelir vergisi indirimi yok:

Gelir vergisinde yapılacak indirim, bireylerin harcanabilir gelirlerinin ve dolayısıyla da tüketim harcamalarının artmasına neden olur. İkinci çeyrekte böyle bir vergi indirimi olmamıştır.

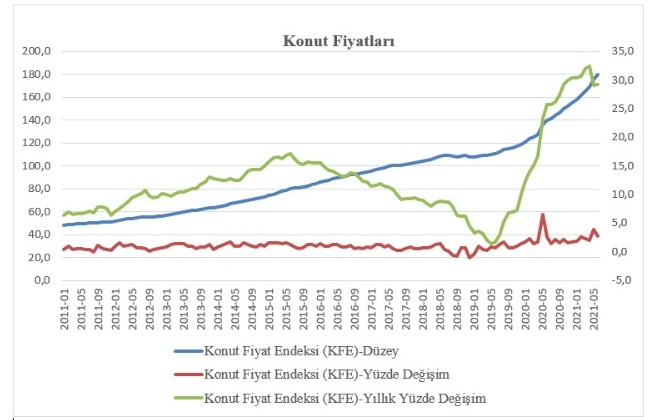

Konut fiyatları artıyor:

Konut fiyatlarının artması pozitif servet etkisi yaratır. Konutlarının değerinin arttığını gören konut sahipleri daha fazla harcama yapma eğilimine girebilirler. İzleyen grafik, konut fiyat endeksi ile konut fiyat endeksindeki değişmeleri göstermektedir.

Kaynak: Türkiye Cumhuriyet Merkez Bankası (TCMB)

Grafikten de görüldüğü gibi konut fiyatlarında son dönemlerde sürekli bir artış eğilimi vardır. Bu nedenle bu artışlar kaynaklı servet etkisi ile tüketim harcamalarında bir artış beklenebilir. İkinci çeyrekte konut fiyat artışlarının büyümeye katkısı en azından negatif olmayacaktır.

Finansal istikrarsızlık riski yüksek olmasına rağmen bankalar bol kepçeden kredi dağıtıyor:

Eğer bir ekonomide finansal istikrar sağlanmışsa ve bankalar daha fazla kredi vermek isterlerse firmalar daha fazla yatırım yapmak isteyeceklerdir. Firmaların artan yatırım harcamaları ile birlikte AD de artacaktır. Artan ihracat talebinin güdülemesiyle 2020 yılının son çeyreği ile başlayan yatırım artışlarının bu çeyrekte de devam etmesi beklenebilir. Bu nedenle yatırım artışlarının büyümeye katkılarının devam etmesi bu çeyrekte de olası görünmektedir.

Her şeyden öte çok önemli bir baz etkisi olacak:

Yukarıda da belirttiğimiz gibi çeyreklik büyüme oranı hesaplanırken, referans alınan çeyrekte ortaya çıkan, normalden önemli ölçüde düşük veya yüksek bir büyüme oranı olması durumunda; değişimin hesaplandığı çeyreğe yansıyan etkiye baz etkisi diyoruz. Örneğin, açıklanacak ikinci çeyrek büyüme oranı, 2021 yılının birinci çeyreği ile 2020 yılının aynı çeyreği arasındaki yüzde değişimi verecektir. Bilindiği gibi pandemi nedeniyle, izleyen grafikte de rahatlıkla görüldüğü gibi, 2020 yılının ikinci çeyreğinde Türkiye ekonomisi yüzde 10,3 oranında daralmıştı. Bu daralmanın baz etkisi bu çeyrek büyüme verisine yansıyacak ve büyüme oranının oldukça yüksek çıkmasına neden olacaktır. Bu baz etkisinin ne kadar anlamlı olduğunu görmek için, büyüme oranını, bir önceki yılın aynı çeyreğine göre değil de 2021 yılının ilk çeyreğine göre hesaplamanız yetecektir.

Kaynak: TCMB

Bütün bu nedenlerle, açıklanacak 2021 yılı ikinci çeyrek büyüme verisini ihtiyatla ve ekonomimizin gerçeklerini de göz önünde tutarak yorumlamak ve anlamak gerekmektedir. Bir kere bu büyümenin büyük bir kısmı ekonominin yaşadığı şiddetli bir durgunluğun ardına denk gelmektedir. Yoksa yeni yaratılmış, üretim olanaklarımızı artıran bir kapasite artışı ile ilintili değil. İkincisi, bu yüksek büyüme oranı sürdürülebilir olmayacak. Üçüncüsü, bu yüksek büyümeye rağmen, toplum olarak gelirlerimiz artmayacak, refahımızda bir artış olmayacak. Dördüncüsü, bu büyüme istihdam dostu bir büyüme olmayacaktır. Yani, yeni iş ve aş yaratmayacaktır. Nihayet bu büyümeye rağmen ekonomimizin kronikleşmiş sorunları olan cari açık ile yüksek enflasyon yine en önemli gündem maddelerimiz olmaya devam edecektir. Araştırma ve geliştirme sonucu yaratılan kendi teknolojimiz olmadan, düşük katma değerli ve ithal girdilere dayalı sanayi üretimi ile bir arpa boyu bile yol almamız mümkün değildir. Bu tarz büyümelerin bize daha yüksek enflasyon ve aynı oranda artmayan gelirlerimiz nedeniyle artan hayat pahalılığı ve daha da bozulan gelir dağılımı olarak dönme olasılığının yüksek olduğunu da aklımızdan çıkarmayalım. En önemlisi de bu büyüme rakamının açıklanması ile ülkemizin yeni bir seçim “ortamına” girme olasılığının da yüksek olduğunu aklımızdan çıkarmamamız gerekmektedir.