Anaakım makroiktisat öğretisinde iki gelenek hâkimdir. Bunlar Klasik gelenek ile Keynesçi gelenektir. İlk iktisadi düşünce okulu olarak kabul edilen Klasik iktisat, 18. yüzyıl İskoç iktisatçısı Adam Smith ile başlamıştır. Bu gelenek Neoklasik iktisat yanında, Paracı olarak bilinen iktisatçılar ile 1980’li yılların başından itibaren iktisat dünyasını etkisi altına alan Yeni Klasik iktisat, Arz yönlü iktisat ve Reel Konjonktür Teorisi gibi akımları da içerir. Bu yaklaşımların hepsi serbest piyasa ekonomisini savunur. Hiçbirinde devlet müdahalesine yer yoktur. Bu yaklaşımlarla adı anılan makro iktisatçılar da ‘denge modelleri’ ile iktisadi olayları açıklamaya çalışırlar. Bu iktisatçılara göre modern piyasa ekonomilerinin en temel özelliği, istikrarlı olmalarıdır. Bu hiçbir şeyin değişmediği anlamına gelmez ama ekonomiler istikrarlı bir biçimde büyürler. Bu iktisatçılara göre bir ekonomide iktisadi kriz, ancak petrol fiyatlarında ani artışlar ve/veya savaş benzeri dış şoklarla gerçekleşir.

Keynesçi gelenekten gelen iktisatçıların büyük bir kısmı ünlü İngiliz iktisatçı John Maynard Keynes’in düşüncelerini benimserler. Keynesçi iktisatçılar, Klasik iktisatçıların aksine, piyasaların kendi başlarına bir ekonomide tam istihdamı sağlamakta başarısız olacaklarına inanırlar. Bu nedenle de piyasalara devlet müdahalesinden yanadırlar. Bireylerin kendi çıkarları adına yapacaklarının, uzun vadede iktisadi kalkınmayı sağlaması veya kısa vadeli makroekonomik istikrarı getirmesi pek olası değildir. Keynesçi iktisatçılara göre, iktisadi faaliyetteki iniş ve çıkışları azaltmak için devlet müdahalesi gereklidir. Özünde bir toplam talep teorisi olan bu yaklaşım, makro iktisadi politikalarla -para ve maliye politikaları- toplam talebin nasıl yönetileceğini açıklamaya çalışır. İşsizlikle ve durgunlukla mücadele etmek için aktif bir biçimde para ve maliye politikalarının kullanılması gerektiğini savunurlar. Bu yaklaşım II. Dünya Savaşı’ndan başlayarak 1970’li yılların ortasına kadar genel kabul görmüş bir yaklaşımdır. Ayrıca kapitalist sistemin 2008 global finansal krizi ile birlikte tekrar popüler olmaya başlamıştır. Bu geleneğin de birbirlerine çok yakın olmayan Post-Keynesçi, Neo-Keynezyen ve Yeni-Keynezyen gibi versiyonları vardır.

Çoğu kez Post-Keynesçi iktisatçı olarak nitelendirilen ABD’li iktisatçı Hyman Philip Minsky, kapitalist sistemin istikrarlı olarak işlediği tezine katılmayarak, ‘istikrarın, istikrarsızlaştırdığı’ tezini öne sürdü. Minsky’e göre, sistem kendi iç dinamikleri aracılığıyla şoklar üretebilir. Ekonominin istikrarlı olduğu dönemlerde bankalar, firmalar ve diğer iktisadi birimler ekonominin gidişatına kayıtsız kalırlar. Ekonomide hep bahar mevsimi yaşanacağını zannederler, beklentiler olumlu seyreder. İktisadi birimler daha fazla kâr elde etmek için daha fazla risk almaya başlarlar. Böylelikle, bir sonraki krizin tohumları atılmış olur.

FİNANSAL İSTİKRARSIZLIK HİPOTEZİ

Minsky, Finansal İstikrarsızlık Hipotezi (FİH) adı verilen bir hipotez geliştirdi. Minsky’e göre finansal krizler kapitalist sistemde yaygın olan kriz biçimidir. Kapitalist ekonomilerde işlerin tıkırında gitmesi, hem borç alanları hem de borç verenleri olan bitenler konusunda daha kayıtsız hale getirir; aşırı bir iyimserlik oluşur. Aşırı iyimserlikler ise finansal balonlar yaratır. Ama bu balonlar eninde sonunda patlar. Bu nedenle kapitalizmde, finansal istikrar dönemlerini, finansal istikrarsızlık dönemleri izler. Böyle bir eğilim, sistemin yapısında vardır. Sistemin bu istikrarsızlık yaratma potansiyeli bir tür piyasa başarısızlığıdır(1) ve mutlaka kamunun düzenleme yapmasını gerektirir. Finansal İstikrarsızlık, ‘başarı, krize yol açan aşırılığı doğurur’ veya ‘iktisadi istikrarın kendisi, istikrarsızlığı besler’ biçiminde özetlenebilir.

EKONOMİLER İSTİKRARDAN İSTİKRARSIZLIĞA NASIL YUVARLANIRLAR?

FİH’e göre borç vermenin ‘Hedge, Spekülatif ve Ponzi’ gibi üç aşaması vardır. İlk aşamada, bir krizin hemen ardından, borç verenler -bankalar- ve borç alanlar temkinli davranırlar. Verilen krediler hayli mütevazı miktarlardadır. Bu nedenle, borçlu hem ilk anaparayı hem de faizi geri ödeyebilir. Güven arttıkça bankalar, borçlunun yalnızca faizini ödeyebileceği krediler vermeye başlarlar. Genellikle bu kredi, değeri yükselen bir varlık (örneğin, değeri artan ev karşılığı verilen konut kredisi) ipoteği karşılığında verilir. ‘Hepimiz balık hafızalı olduğumuz için’ bir önceki krizi ve krizde yaşananları hemen unuturuz (2001 krizini hemen unuttuğumuz gibi!); bu da bizi son aşama olan Ponzi finansmanı(2) aşamasına taşıyor. Bu aşamada bankalar, varlık fiyatlarının, örneğin konut fiyatlarının artacağı beklentisi ile verilecek kredinin değil anaparasını, faizini bile ödeyebilme kapasitesi olmayan şirket ve hane halklarına kredi vermeye başlıyor. Krediler geri ödenemediğinde, ipotek edilen varlıkların değeri düşüyor, bu kredilere dayalı türev araç yatırımları da dolayısıyla patlak verince, işler yolunda giderken tıkır tıkır işleyen finansal sistem çökme sinyalleri veriyor. 2008 küresel krizi öncesinde ABD’de eşik altı konut kredi piyasasında tam da yaşanan buydu. Dolayısıyla FİH, finansal krize yol açan kredi yaratma süreci ve etkilerini tanımlayan bir hipotez görünümündedir. Bir başka ifadeyle, küçük miktarlarda sorunlu kredilerin sistemi nasıl istikrarsızlaştırdığının güzel bir açıklamasıdır denilebilir.

MİNSKY ANI!

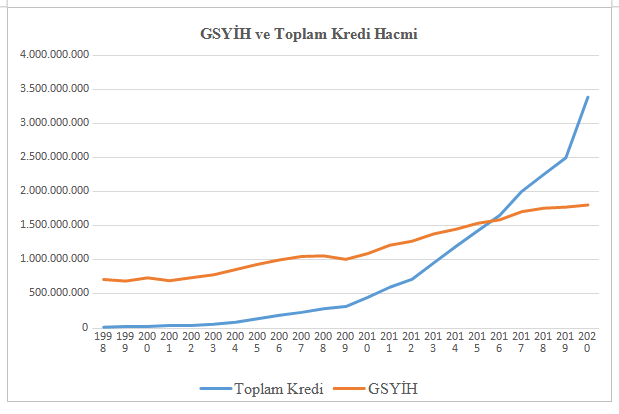

Minsky anı, finansal sistemin istikrardan istikrarsızlığa geçtiği noktayı ifade etmek amacıyla iktisatçılar tarafından daha sonra ortaya atılan bir terimdir. Bu nokta, aşırı bir biçimde borçlanmış borçluların diğer geri ödeme taleplerini karşılamak için varlıklarını satmaya başladığı noktadır. Bu, varlık fiyatlarında düşüşe ve güven kaybına neden olur. Finans kuruluşlarının likit olmamasına neden olabilir; nakit talebini karşılayamaz duruma gelirler. İnsanlar paralarını çekmeye çalışırken bankalarda bir kaçışa neden olabilir. Genellikle, Minksy ânı, borç verme ve borç seviyeleri sürdürülemez seviyelere yükseldiğinde gelir. Yukarıda da belirttiğimiz gibi Ponzi finansmanı, artan varlık fiyatları ile desteklenir ve varlık fiyatları sonunda, ABD’de konut fiyatlarının düşmeye başladığı gibi, düşmeye başlar. Nihayet, borçlular ve bankalar sistemde asla ödenemeyecek bir borç olduğunu fark ederler. Düşen varlık fiyatları karşısında, varlık sahipleri zararın neresinden dönersek kârdır mantığı ile ellerindeki varlıkları çıkarmaya başlayınca; fiyatlarda daha da büyük bir düşüşe neden olurlar. İzleyen grafik, Türkiye ekonomisinde Minsky ânına yaklaşıp yaklaşmadığımızın ipuçlarını vermektedir.

Kaynak: Türkiye Cumhuriyet Merkez Bankası

Minsky anına yaklaşabilmemiz için onun aşamalarından, önce spekülatif borçlanma ve sonrasında gördüğümüz Ponzi borçlanması aşamalarını geçmemiz gerekmektedir. Bu aşamalar ise kredi hacminin Gayri Safi Yurt İçi Hasıla (GSYİH)’nın üzerine çıkmasını gerektirir. Grafikten rahatlıkla görülebileceği gibi, 2016 yılından itibaren, spekülatif aşamayı geçip, Ponzi aşamasına girildiği gözükmektedir. Yani bir anlamda krediler açısından her an Minsky ânını yaşayabiliriz demektir. Dünya Gazetesi yazarlarından Sayın Nevzat Saygılıoğlu’nun belirttiğine göre, bankalar başta olmak üzere finans kesiminin kullandırdığı kredi tutarı Aralık 2020 sonu itibariyle 3 trilyon 740 milyar liraya ulaşmış; verilen konut kredileri miktarı ise 287,1 milyar liraya yükselmiş durumda.

Üstelik Minsky ânını tetikleyecek gelişmeler sadece kredi hacmi artışı ile sınırlı değildir. Dış şoklara açık, hayli kırılgan hale gelmiş bir ekonomimiz varken, FED’den gelecek bir faiz artırım kararı ve/veya benzer etkileri yaratabilecek herhangi bir iç ve dış gelişme ile sönecek borsa balonu, emlak piyasasında baş aşağı gidecek konut fiyatları, çok sayıda yurttaşımızın elinde avucunda ne var ne yok hepsinin bir anda yok olmasına neden olabilecek potansiyele sahip olumsuz gelişmelerdir. Dünya Gazetesi yazarı sayın Servet Yıldırım’ın vurguladığı gibi, Minsky ânı ülkeden ülkeye farklılık gösterebilir. Böyle olunca, 2013’ün Mayıs ayında ABD Merkez Bankası FED’in faizleri artıracağını gündeme getirmesini, Türkiye’nin de aralarında olduğu birçok ülke için bir Minsky ânı olarak değerlendirmek çok da hatalı olmaz. Kaldı ki, o tarihten bu yana Türkiye’de hiçbir şeyin eskisi gibi olmadığını söylemek mümkündür. Başka bir Minsky ânı olmasını istemiyorsak, zorlama faiz düşüşleriyle kredi hacmini artırıp, başta hisse senedi fiyatları olmak üzere; varlık fiyatlarında balonlar oluşmasının önüne geçmemiz gerekir. Unutmayalım ki, 1929 Büyük Buhranı borsa çöküşü ile başlamış ve ardından kriz finansal ve reel sektöre sıçramıştı.

1. Piyasa başarısızlığı, regüle edilmemiş piyasanın, bütün durumlarda tahsis etkinliğini başaramamasıdır.

2. Ponzi finansmanı, yatırımcılara kendi paralarından geri dönenle veya sonraki yatırımcılardan gelen paralarla ödemenin yapıldığı bir dolandırıcılık yöntemidir. Charles Ponzi tarafından 1920 yılında gerçekleştirilmiş bir sistemdir. Türkiye'de saadet ve titan zinciri olarak da bilinir.