Yıllık %19,25 oranındaki ağustos ayı manşet (tüketici) enflasyonu, faiz indirimi konusundaki tartışmaları yeniden alevlendirdi. Öyle ki, atanmasının ardından ilk “Para Politikası Kurulu” toplantı metnine “Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir.” ifadesini koyduran, Merkez Bankası Guvernörü (Başkanı) Şahap Kavcıoğlu; bir anda çark ederek, para politikasını belirlerken çekirdek enflasyona “ağırlık” verileceğini açıkladı. Anlaşılan, esas görevinin enflasyonu düşürmek olduğunu unutan başkan, faizi nasıl düşürürüm telaşında!

Halkın Enflasyonu uçuyor:

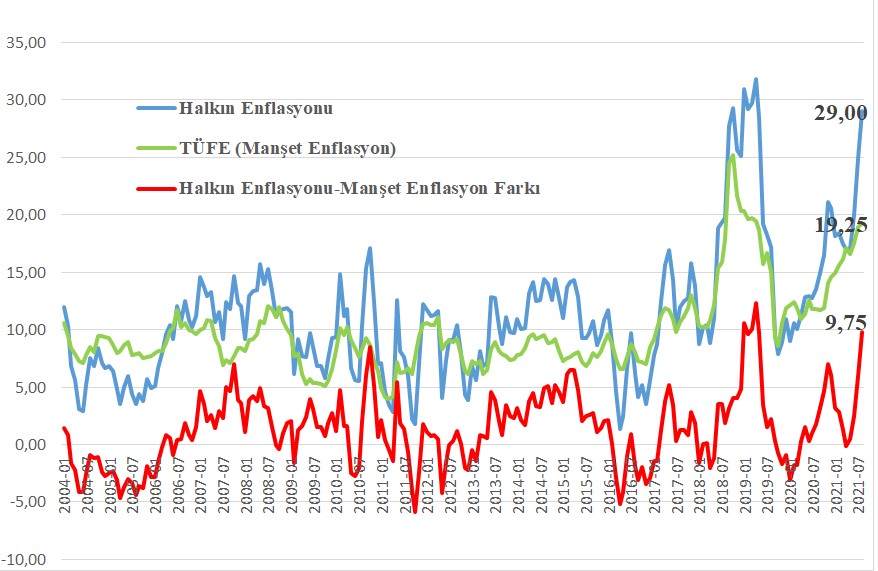

Ağustos enflasyon rakamları bir daha gösterdi ki, halkımızın alım gücü giderek azalmakta ve artan gıda fiyatları (halkın enflasyonu) geniş halk kesimlerini daha zor günlerin beklediğini göstermektedir. İzleyen grafik, halkın enflasyonu ile manşet (tüketici) enflasyonu ve ikisi arasındaki farkın 2004 yılının Ocak ayından beri nasıl geliştiğini göstermektedir.

Kaynak: Türkiye İstatistik Kurumu (TÜİK)

Grafikten rahatlıkla görüldüğü gibi, halkın enflasyonu ile tüketici (manşet) enflasyonu arasındaki fark son zamanlarda halkın enflasyonu aleyhine gittikçe açılıyor. Tüketici enflasyonunda yıllık %19,25 ve aylık %1,12 artışa karşın, halkın enflasyonu yıllık %29,00 ve aylık %3,18 oranında artmıştır. Böylelikle Temmuz ayındaki 5,97 puanlık halkın enflasyonu, manşet enflasyon farkı, bu ayda 9,75 puana çıkmıştır. Benzer gelişme, üretici fiyatları cephesinde de yaşanmaktadır. Yıllık bazda Temmuz ayında %38,92 oranında artan gıda ürünleri fiyatları, Ağustos ayında %39,20 oranında artmıştır. Yani, bu gidişle halkımızın büyük bir çoğunluğu aylık gelirini, varsa tabii, sadece gıda gereksinimlerini karşılamakta kullanmak zorunda kalacaktır.

Üretici fiyatları, tüketici fiyatlarına fark atmaya devam ediyor:

Tüketici fiyatlarında yıllık %19,25’lik artışa karşın, üretici fiyatları (yurt içi üretici fiyat endeksi (Yİ-ÜFE)); yıllık %45,52 ve aylık %2,77 oranlarında artmıştır. Bunun sonucunda Temmuz ayında 25,97 puan olan tüketici ve üretici enflasyonu farkı 26,27 puana çıkmıştır. İzleyen grafik tüketici ve üretici enflasyonundaki gelişmeleri göstermektedir.

Kaynak: TÜİK

Açılan Yİ-ÜFE- TÜFE makasına rağmen sermayenin milli gelirden aldığı pay artıyor:

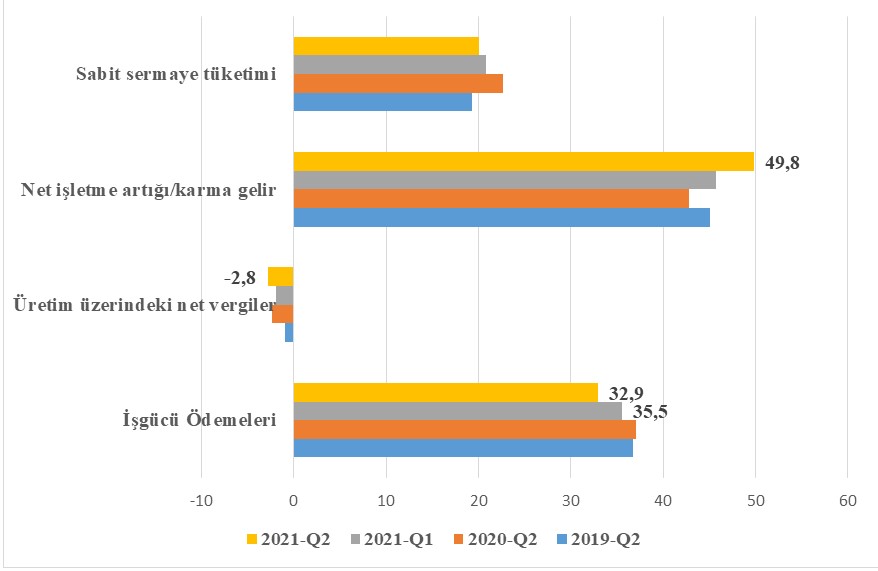

Daha önceki yazılarımızda, üretici ve tüketici enflasyonlarının eninde sonunda birbirine yakınsayacağını sıklıkla vurguladık. Üreticilerin artan fiyatlarını, bir gün gelip, tüketici fiyatlarına yansıtmak zorunda kalacaklarından bahsettik. Oysa açıklanan Ağustos enflasyon rakamları da gösterdi ki, bu yakınsama süreci açıklanan enflasyon rakamlarına pek “yansıyamayacak, yansıtılamayacak” gibi! 1 Eylül tarihinde yayımlanan 2021 yılı ikinci çeyrek verileri bu konuya çok kuşkulu yaklaşmamız gerektiğini söylemekte. Geçen haftaki yazımızda kullandığımız izleyen grafik, bu konuda ne kadar haklı olduğumuzu göstermektedir.

Kaynak: TÜİK

Grafikten de görüldüğü gibi yılın ikinci çeyreğinde, birinci çeyreğinde olduğu gibi emekçilerin milli gelirden aldıkları pay azalırken, sermayenin aldığı pay artmaktadır. Hal böyle olunca da ister istemez şu soruyu sormamız gerekmektedir: Nasıl oluyor da, artan üretici fiyatlarının, tüketici fiyatlarına yansımadığı bir ekonomide, sermaye milli gelirden giderek daha artan pay alıyor? Bu sorunun yanıtı, açıklanan tüketici enflasyon rakamlarının, fiyat artışlarını ne kadar iyi yansıttığı konusundaki kaygılarımızı ve kuşkularımızı daha da artırmaktadır. Zaten, tekelci yapının egemen olduğu bir imalat sanayinde, üreticilerin artan fiyatlarını tüketicilere yansıtmakta zorlandığını söylemek, birazcık “abesle iştigal etmek” olmaktadır!

Faiz indirimini manşet (tüketici) enflasyonla yapamadık, bari çekirdek enflasyonla deneyelim:

Daha önceki yazılarımızda vurguladığımız gibi, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) uyguladığı para politikasının enflasyonla mücadelede ne kadar etkili olduğunu belirlemek amacıyla izlediği enflasyon, çekirdek enflasyondur. Çekirdek enflasyon oranı hesaplanırken, enerji ve gıda fiyatları gibi geçici, oldukça oynak etkenler göz önüne alınmaz. Buna karşılık bu çekirdek enflasyon oranları, halkın satın alma gücündeki aşınmayı yansıtmaz. İzleyen grafikte hem B hem de C çekirdek enflasyonları ile tüketici enflasyonunun gelişimleri gözlenmektedir.

Kaynak: TÜİK

Grafikten de görüldüğü gibi, manşet enflasyonu, C-çekirdek enflasyonunun Mayıs ayında; B-çekirdek enflasyonun ise Haziran ayında üzerine çıkmıştır.

Merkez Bankası Guvernörü (Başkanı) Şahap Kavcıoğlu, manşet enflasyon, %19 olan politika faizini aşınca, aniden “çark edip”, bu sefer de “çekirdek enflasyonu” işaret etmeye başladı. Oysa 20 Mart 2021'de Cumhurbaşkanı Erdoğan tarafından Naci Ağbal’ın yerine TCMB başkanlığına atanan Sayın Başkan, o tarihlerde, çekirdek enflasyonlar (Nisan 2021’de B-%18,11 ve C-%17,77); manşet enflasyonun (%16,98) üzerinde seyrettiği için, “reel faiz taahhüdünde” bulunurken, çekirdek enflasyona bakacağım diyemedi! Ne zaman ki, manşet enflasyonu, bu ay politika faizini aştı, sırf faizi artırmamak için, şimdi de çekirdek enflasyonu işaret etmeye başladı.

Çekirdek enflasyonla faiz indirmek, bindiği dalı kesmek anlamına gelebilir:

Artan enerji ve emtia fiyatları ile Orta Vadeli Program’da (OVP) öngörülen kur hedefi doğrultusunda artacak kurlar ile enflasyonun ileriki aylarda da artacağı yönünde beklenti oldukça güçlü. Buna bir de artan enflasyon beklentilerinin teşvik edeceği harcama artışlarının yaratacağı baskıyı eklediğinizde, çekirdek enflasyonu esas alarak yapılacak bir faiz indiriminin, TL’den kaçışı hızlandırarak yeni kur şokları yaratma olasılığı oldukça yüksektir. TL değer kayıplarının kısa dönemde ve büyük oranda fiyatlara geçtiği gerçeğini göz önüne aldığımızda, böyle bir kararın ekonomide işleri daha da kötüleştireceği gün gibi ortada. İzleyen grafik bize, reel döviz kuru ile enflasyon oranlarının, 2004 yılının Ocak ayından bugüne gelişimini göstermektedir.

Kaynak: TÜİK ve TCMB

Grafikten de görüldüğü gibi, 2019 yılının Ekim ayında başlayan enflasyon oranlarındaki, artışlar, TL’nin değer kaybettiği dönemlerle örtüşmektedir. OVP’de öngörülen kurun gerçekleşmesi için, yılın geri kalanında TL’nin daha da değer kaybetmesi gerektiği için, enflasyon oranlarındaki artışların devam etmesi olasılığı oldukça yüksektir. Bu ay yapılacak “Para Politikası Kurulu” toplantısında, çekirdek enflasyonu baz alarak yapılacak olası bir faiz indirimi, her şeyi alt üst edebilme riski taşımaktadır. Benim esas merak ettiğim, çekirdek enflasyon da politika faiz oranı üzerine çıktığında, başkanın “neyi” işaret edeceğidir! Birilerinin başkana, enflasyonla mücadelede başarılı olmanın ön koşullarından birisinin, “sözünde durmak” ve “inandırıcılık” olduğunu anımsatması gerekiyor!