Bütçe açığı ve cari açık ilişkisi 1980’li yıllarda iktisatçıların ilgisini çekmeye başlamıştır. Bu tarihlerde başta ABD olmak üzere birçok ülkede bütçe açığı ile cari açık birlikte görülmeye başlandı. Bütçe açığı ile cari açık birlikteliği, adına ‘İkiz Açıklar Hipotezi’ (İAH) denilen bir hipotezle açıklanmaya çalışıldı. İAH’ye göre, bir ekonomide mali ve cari hesap dengesi aynı yönde hareket eder; artan bütçe açıkları, cari açık artışları ile sonuçlanır. Bu nedenle, mali ve cari açığa sahip ülkeler için ‘ikiz açıklı’ ülke tabiri kullanılır. İAH hipotezi cari açık-bütçe açığı ilişkisini açıkladığı gibi, kamu borcunun aslında gelecekteki vergi mükellefleri için bir yük olacağını ve dolayısıyla bütçe açığının finansmanı amacıyla kullanılmasının son derece tehlikeli bir yöntem olduğunu da ima eder. Bu nedenle, politika yapıcılarının uyguladığı mali önlemlerin cari hesap dengesini etkileme kapasitesi olduğunu da vurgular.

İAH 1980’li yıllardan günümüze güncelliğini korudu. Özellikle kapitalist sistemin 2008 ve 2009 krizleri ile 2011 avro bölgesi borç krizi bu hipoteze olan ilgiyi yeniden arttırdı. Hipotez 1980’lerden günümüze çok sayıda gelişmiş ve gelişmekte olan ülkede ampirik olarak sınandı. Ampirik sınama sonuçları ülkeler arasında önemli farklılıklar gösterdi. Hatta bu farklılık aynı ülke için bile söz konusu oldu. Bu farklılıkta kullanılan ekonometrik yöntem ile model farklılığı önemli rol oynadı.

İAH’yi açıklamaya dönük çok sayıda teori olmasına karşın, makroiktisat yazınında Keynesçi olarak bilinen gelenek kapsamında değerlendirebileceğimiz iki teori öne çıkmaktadır. Bunlardan ilki, Mundell-Fleming modeli olarak bilinir. Bu modele göre artan bütçe açıklarının, faiz oranlarını artırma gibi bir eğilimi vardır. Bütçe açıkları artışı sonucu artan faiz oranları, ülkeye sermaye girişlerini teşvik eder. Sermaye girişleri ile ulusal para değer kazanmaya başlar, artan ithalat ve azalan ihracatla birlikte cari açık oluşur-çok tanıdık bir hikaye! İkincisi ise ‘Keynes’in soğurma teorisi’ olarak bilinir. Bu teoriye göre, bütçe açığı artışının toplam talebi artırma olasılığı yüksektir. Artan toplam taleple birlikte ülke ithalatı da ek olarak artar ve cari açık kaçınılmaz hale gelir. Bütçe açığı ile cari açık arasında yakın ilişki öngören Keynesçi görüşlerin aksine, Ricardocu Denklik’ Hipotezi (RDH) olarak bilinen önerme, cari açık ile bütçe açığı arasında herhangi bir korelasyonun olmadığını iddia etmektedir. RDH’ye göre, bütçe açıklarının olumsuz etkileri tasarruf artışları sonucu etkisizleşir ve cari açık üzerinde bir etkisi olmaz. Bireyler ve hanehalkları artan kamu harcamalarının borç artışı yaratacağını ve bunun da gelecekte vergi artışı olarak kendilerine yansıyacağını bilirler. Gelecekte ortaya çıkacak vergi artışlarına kendilerini hazırlamak için bugünkü tasarruflarını artırırlar.

Bütçe açığı cari açık ilişkisini ortaya koymak için, İAH üç dengeyi gösteren üç özdeşlikten yola çıkmaktadır1. Bunlar ihracat eksi ithalattan (X - M) oluşan cari işlemler dengesi, tasarruf ve yatırım farkından (S - I) oluşan özel sektör dengesi ve vergiler ile kamu harcamaları farkını (T - G) yansıtan kamu sektörü dengesidir. Bu üç dengeyi bir arada aşağıdaki gibi yazmak mümkündür:

X–M = S–I +T–G (1)

(1) nolu eşitlik yeniden aşağıdaki gibi yazılabilir:

CA = SPr + SPu – I (2)

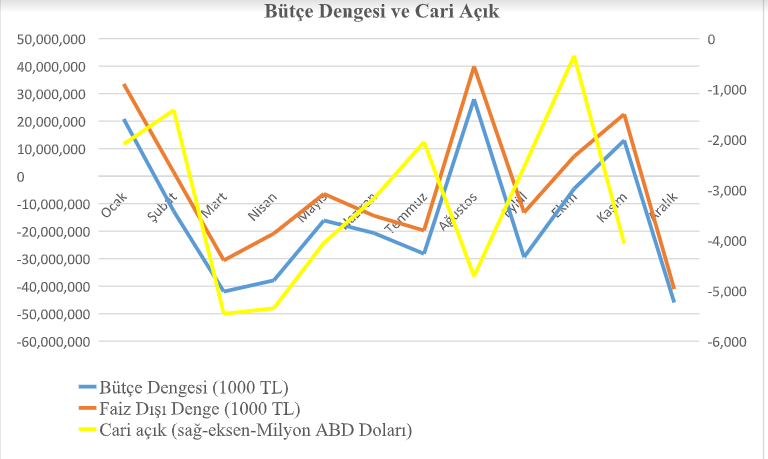

Burada CA cari hesap dengesini, SPr özel tasarrufları, SPu kamu tasarruflarını ve I da özel yatırımları gösterir. (2) nolu eşitliği esas alarak neden bütçe açığının cari açığa yol açacağını dolaylı ve doğrudan iki etki ile açıklayabiliriz2. Doğrudan etki, kamu tasarruflarının cari hesap üzerindeki etkisini gösterir. Burada özel tasarruf ve yatırımlarda bir etkilenme olmaz. Çünkü tam sermaye hareketliliği ve esnek olmayan fiyatlar olduğu için, reel faiz oranı başlangıç düzeyine döner. Dolaylı etki ise genişletici maliye politikasının yurt içi reel faiz oranını artırarak yabancı sermaye girişini artırması ile ortaya çıkar. Dışarıdan sermaye girişleri ulusal paranın değer kazanmasına, ithalatın artıp, ihracatın azalmasına ve dolayısıyla dış ticaret dengesinin bozulmasına neden olur (2002 sonrası yaşadığımız durumun güzel bir örneği!). İzleyen grafik bütçe dengesi, faiz dışı denge ve cari açığın 2020 yılı seyrini vermektedir. Grafikten gördüğümüz temel olgu ikiz açıkların ayak sesleridir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı; TCMB

Grafiğin gösterdiği ikiz açık olasılığını, cari açık ve bütçe açıkları ile ilgili 2020 rakamlarını vererek ortaya koymaya çalışalım. 2020 yılının ilk 11 ayında cari açığın boyutu 35,2 milyar dolara ulaştı. Üstelik de çok fazla bozulan ve tamamen rezervlerden karşılanan bir finansman biçimi ile. Çok uzak değil cari işlemler dengesi bir önceki yılda yaklaşık 6,9 milyar dolar fazla vermişti.

Bütçe açığı kısmındaki gelişmeler ise daha ürkütücü. 2020 yılında merkezi yönetim 172,7 milyar liralık bütçe açığı verdi. Oysa bütçe kanunu ile öngörülen açık 139 milyar liraydı. Bundan daha önemlisi ve daha korkutucu olanı da faiz dışı dengede açığın artmasıdır. Mali disiplin açısından temel gösterge kabul edilen ve bütçe gelirleri ile faiz dışı harcamaların ne kadarını karşılayabildiğimizi gösteren bu denge 38,8 milyar lira açık verdi. Tek seferlik gelirleri içermeyen “IMF tanımlı” faiz dışı denge açığı ise 127,7 milyar lira oldu. Bu rakamlar göstermekte ki pandemi nedeniyle bütçe disiplininde bozulma maksimuma çıkmış durumda. Üstelik ülkemizin iç ve dış borçlanma gereksiniminde de ciddi bir artışı ima ediyor. Bu koşullar ortada iken bütçe açığı artışlarının cari dengede daha da fazla kötüleşme yaratmaması mucize gibi görünmektedir. Yani, ‘nur topu gibi’ yeni ve daha ‘gürbüz’ ikizlerimiz yolda! Belki tek başlarına çok fazla risk unsuru olarak görülmeyen bu iki dengesizliğin bir arada artma olasılığı (ikiz açık); ülke ekonomisi açısından risklerin ne kadar tehlikeli boyutlarda artma potansiyeli olduğunu göstermektedir. Artan tasarruf açıkları, giderek daha fazla oranda bozulan bütçe dengeleri, artan cari açık ve alarm veren finansman biçimi, tamamen ithal girdiye dayalı sanayi yapısı ve bunların kaçınılmaz yansıması olan kur istikrarsızlığı ve kangrene dönüşmüş yapısal sorunları nedeniyle Türkiye ekonomisi zor ve çetrefilli bir dönemden geçiyor. Bu olumsuzluklar Türkiye ekonomisini en kırılgan ekonomilerden biri yapıyor ve bu kırılganlık durumu ise sorunların artmasında katalizör görevi görüyor. Ülke risk pirimi artarken, ülkeye yeni sermaye girişleri geçmişi mumla aratıyor. Dolar ve avro gibi geçer akçe bir ulusal paraya sahip olmadan ikiz açıklar altında istikrarlı, dış şoklara açık olmayan, dayanıklı bir ekonomi hayalden başka bir şey olmuyor. Sanayinin ithalat bağımlılığı sonucu kronikleşen cari açık ve rezervlerden yiyerek finansmanının sürdürülemez oluşu, borçlanmaktan başka seçeneğimiz olmadığını göstermektedir. Artan risk primleri ile yükselen borçlanma maliyetleri, her defasında bizi daha fazla borç almaya mahkum ediyor. Mevcut büyüme modeli ve uygulanan para ve maliye politikaları ile ikiz açıklardan kurtulma olasılığı çok az görünmektedir. Bir de bunlara jeopolitik riskler ve uluslararası politika yanlışlıklarını eklediğimizde, ekonomide neler olabileceğini herhalde siz benden daha iyi anlamışsınızdır!

1 Burada kullanılan çerçeve makroiktisat derslerinde öğretilen gelir harcama modelidir.

2 Analiz yaparken, fiyatların esnek olmadığını, sermaye hareketlerinin tam serbestliğinin olduğunu ve esnek döviz kuru sisteminin geçerli olduğunu varsayıyoruz.