Herkes TL faize bakarken dış borçların maliyeti yükseliyor, 'yaşlı patronlar' ise rahatsız

Kredi Temerrüt Takası (CDS) primi, bir ülkenin dışarıdan borçlanma maliyetini belirler.

Misal Avrupa’da banka kredi faizleri yüzde 2 ve CDS ülke puanı 300 ise yüzde 2 + yüzde 3 = yüzde 5 ile borçlanırsınız.

Bir ülkenin CDS puanının yüksek olması ekonomik belirsizliğin derinleştiğine, çeşitli nedenlerde kırılganlığın arttığına işaret eder. Yani bir ülkenin ekonomisinin nasıl olduğuna dışardan bakmak isterseniz ilk önce CDS puanına bakabilirsiniz.

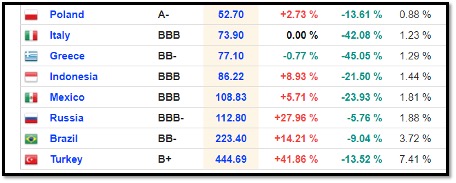

Risk primi sıralamasında Türkiye uzun bir süredir Arjantin'den sonra ikinci sırada yer alıyor. Arjantin malum, “iflas” kategorisinde yer alıyor.

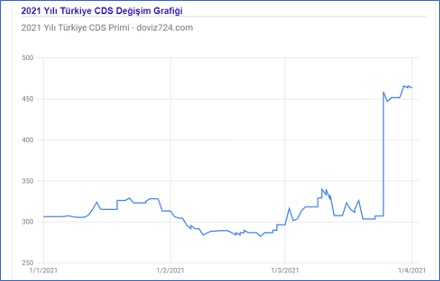

6 Kasım 2020'de 550 baz puan seviyesinde olan CDS, Merkez Bankası Başkanlığı görevinden alınan Naci Ağbal'ın devreye aldığı sıkı para politikasının bir sonucu olarak 19 Mart 2021'de 300 baz puana kadar gerilemişti.

Nitekim Erdoğan son dönem konuşmalarında daha önce hiç adını anmadığı bu puanın adını anmış ve düştüğünü övünerek anlatmıştı.

Ağbal'ın görevden alınmasıyla yeniden yükselişe geçen CDS'ler geçen hafta 450 puan seviyelerinden işlem gördü.

Türkiye’nin uzun zaman aynı kategoride gösterildiği Güney Afrika ve Rusya’nın puanları 110 ile 230 arasında değişiyor.

http://www.worldgovernmentbonds.com/sovereign-cds/

Tabloda en sonda yer alan OECD ülkeleri sıralandı. Krizde olduğu söylenen Yunanistan, uluslararası piyasalardan yıllık yüzde 1,29 ile borçlanabilirken Türkiye yüzde 7,41 ile borç bulabiliyor.

Erdoğan ısrarla yüksek faizin yatırımcı düşmanı olduğunu, Türkiye’nin büyümesi önünde engel olduğunu belirtiyor. Ancak sürekli takip edilen TL faizden daha önemlisi döviz borçlanma maliyetleri. Çünkü etkisi daha fazla. Gelin bir hesap yapalım.

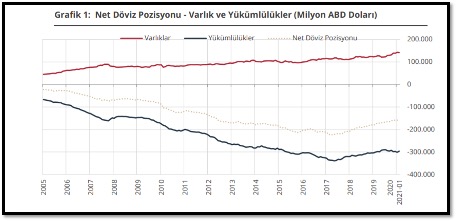

Merkez Bankası'nın geçen perşembe yayınladığı verilere göre Türkiye’de finans dışında reel sektörün 156 milyar USD döviz pozisyon açığı var.

Merkez Bankası Başkanı değişiminden sonra dolar kuru yaklaşık 90 kuruş arttı. Yani reel sektöre bunun maliyeti 140 milyar TL. Kur zararı olarak bilançolarına yansıyan şimdilik bu.

Ama bu anapara maliyeti. Bir de bu açığı kredilerle kapattıkları düşünülürse; CDS’lerde 2 puanlık artışın faiz maliyeti ise sadece bir yıl için 25 milyar TL.

19 Mart'tan bu yana reel sektörün uğradığı zarar böylelikle 165 milyar TL’ye ulaşıyor.

Peki Merkez Bankası’nın faiz oranlarını yüzde 2 artırmasının maliyeti nedir?

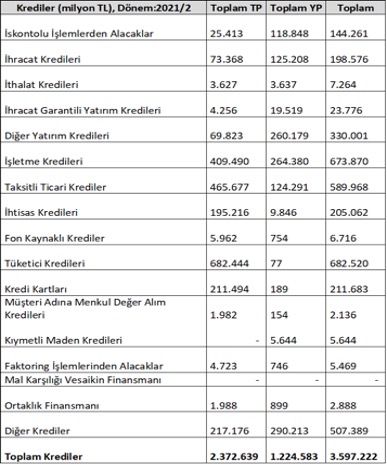

BDDK Şubat 2021 banka konsolide verilerine göre; tüm TL kredilerin toplamı 2,4 trilyon TL.

https://www.bddk.org.tr/BultenAylik/

Ancak bunun yaklaşık 900 milyar TL'si bireysellere ait olan tüketici kredileri ve kredi kartları.

Yani işletmelerinki 1,5 trilyon TL. Kredi TL olduğu için bir kur riski yok. Sadece faizler artınca faiz yükü artabilir. Yüzde 2’lik faiz artışının TL kredilere maliyeti ise 30 milyar TL

Dolayısıyla kurdaki %10 artış ve döviz faizinin %2 artmasının maliyeti, TL’de faizin %2 artmasının maliyetinin yaklaşık 5,5 katı.

O zaman Erdoğan’ın “yüksek faiz, yatırımcı düşmanı” söyleminin bir gerçekliği kalmıyor. Tabii bu söylem tek başına haklı ama finansal piyasalar öyle değişkenlerin birisini sabit bırakıp diğeri üzerinden söz söylemenizi engeller. Yani düşük TL faiz iyi güzel bir şey de karşılığı ne olacak? Şayet karşılığı yüzde 10 kur artışı ve CDS’nin 200 puan artması ise geçmiş olsun.

Ayrıca kur artışının bir başka etkisi ise enflasyonu artırması. İthalatı ihracatından tarihi boyunca fazla olan bir ülke Türkiye. Haliyle, kur artışlarının mutlaka enflasyonist bir etkisi oluyor. Merkez Bankası’nın yaptığı bir rapora göre her bir birimlik kur artışı %25 enflasyona etki ediyor. Yani kurlar yüzde 10 arttıysa bunun önümüzdeki 2 ile 4 ay içerisinde enflasyonu yüzde 2,5 artıracağını söyleyebiliriz.

Tüm bunlara rağmen Erdoğan neden Ağbal’ı görevden aldı?

Bunun yanıtı yok. Gerçekten yok. Daha doğrusu mantıklı bir açıklaması yok. Aklı başındaki herkes, böyle bir durumda Ağbal’ın kararı hatalı olsa bile bunu hemen düzeltmeye kalkışmanın maliyetinin Ağbal’ı görevden almaktan çok daha pahalıya patlayacağını kestirebilir.

Nitekim, Yeni Şafak köşesinde ve TVnet kanalında (ikisi de Albayrak ailesinin) Ağbal’ı sürekli eleştiren ve “sıkı para politikası faiz lobisinin iştahını kabartıyor” diyen Şahap Kavcıoğlu, alıp başını giden doları durdurabilmek için şimdi sürekli “sıkı para politikası” deyip durmak zorunda kalmıştır.

Ancak atı alan Üsküdar’ı, dolar ise 8 lirayı geçti ve daha önemlisi CDS puanları son 3 yılda ilk defa düşerken yine zıplayarak yükseldi. Enflasyona 2,5 puanlık katkı sonucu, değil faiz indirmek belki de yeniden yükseltmek zorunda kalacak. Tahminen mayıs ayı enflasyon oranı şimdiki Merkez Bankası faiz oranına ulaşacak.

Bu son kararda mantık aramayı bırakırsak Erdoğan’ın faizleri sürekli düşük tutmaya çalışmasının bir nedeni ise aslında “yatırımcı” değil yatırımcı olmayan sermayenin ihtiyaçlarına yanıt vermeye çalışmasıdır.

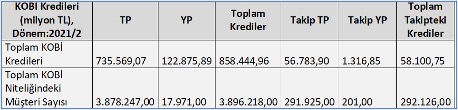

Yine BDDK bilançolarına dönersek Kobi Krediler kalemi her şeyi açıklıyor. Türkiye’deki ticari kredilerde döviz kredilerinin sadece yüzde 10’unu kobiler kullanıyor. Ancak TL kısmında ise tüm TL kredilerin yüzde 61’i kobilere ait. Peki kredi kullanan kobi sayısı kaç? BDDK verilerine göre tam tamına 4 milyon 188 bin 143 hesap var. Bu kesimler döviz kredi yerine TL kredi kullanıyor. Döviz kredisi kullanan sayısı ise sadece 17 bin

https://www.bddk.org.tr/BultenAylik/ Şubat 2021 verileri

Peki döviz kredisini kimler kullanıyor? Açıkçası döviz kredisi daha çok yatırım ve proje kredilerinden oluşuyor. Birçoğunun vadesi 10 yıl. İçlerinde 20-25 yıllık olanlar bile var. Türkiye’de hiçbir banka 32 gün ortalama mevduat ile bu kadar uzun vadeli yatırım kredisi vermediği için haliyle bu krediler yurt dışından alınıyor.

Yani esas yatırımcı hem kur hem döviz faizleri arttığı için ciddi zarar içinde. Ama bunların sayısı az.

TÜSİAD her konuştuğunda Erdoğan’dan sopa yediği için uzun zamandır bir eleştiri getirmiyordu. Zaten Erdoğan onlara en son “bakın ne istediyseniz verdik, grevleri erteliyoruz” demişti. Ama TÜSİAD en son kur faciasından sonra Genel Kurul’da kurların oynaklığının yatırımları öngörülemez kıldığını açık açık beyan etti. Garip, ilk defa Erdoğan, TÜSİAD üyelerine fırça atmadı. İktidara destek yine Bayburt Ticaret Odası’ndan geldi; ''Yeni başkanın faiz karşıtı politikalarını onaylıyoruz. Biz kobileri faiz yükü altında ezdirmeyin'' dedi.

Tabii buradan küçük sermaye büyük sermayeye karşı anlatısı çıkmasın ancak Erdoğan’ın neredeyse yoksul kesimler dışında ağırlıklı destekçisi konumundaki 4,2 milyon kobiyi göz ardı etmediğini, derdin yatırım olmadığını, yatırıma girişenlerin esasen döviz kredisi kullandığının belirtilmesi gerekiyor.

Ama Erdoğan dünya ekonomi literatürüne ısrarla sokmaya çalıştığı ama literatürün de aslanlar gibi direndiği ekonomi politikaları dönüp dolaşıp bu 4,2 milyon kobiyi de vuracak. Merkez Bankası Başkanı değişikliğinden sonra hem faizler hem kurlar hem enflasyon hep beraber yukarı gidiyor.

Tabii işin rengi sadece bu değil, borçlanmayla finansallaşma ile ekonomiyi büyütme senaryolarında yolun sonuna gelindi. Erdoğan hala ''düşük faizle herkes borçlansın harcasın ben vergisini alayım, hep beraber büyüyelim'' modelinin yürüyeceğini düşünüyor ama bunu başka bir yazıya bırakalım.

Sonuç olarak durumumuz fıkradaki gibi: “Ağam, araba giderken de senindi dönerken de senin, peki biz bu kadar b.ku neden yedik?”