Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK), Ekim 2021 toplantısında “önden yüklemeli indirim” diyerek politika faiz oranını %18’den %16’ya 200 baz puan indirme “görevini” yerine getirdi. Görevin yerine getirilmesiyle birlikte –deyim yerindeyse– finansal piyasalarda adeta “kıyamet” koptu: Dolar/TL kuru günlük olarak yüzde 3'ün üzerinde yükselerek 9,53 ile rekor kırdı. Euro/TL kuru 11'i ve sterlin/TL kuru ise 13'ü geçti. Türkiye’nin risk primi CDS 443 baz puan seviyesinden 455 baz puana çıktı. Türkiye’nin 10 yıllık tahvil faizi yüzde 21,0 seviyesine dayandı. Ayrıca, %16’ya inen politika faiz oranı, eylül ayı %19,58 manşet enflasyonu (tüketici-%19,58) ile çekirdek enflasyonun (C kategorisi– %16,98) da altına indirilmiş oldu. Böylece Eylül ayında başlatılan manşet enflasyona göre negatif reel faiz adımını çekirdek enflasyon için de genişletti. Bununla da kalmayarak önümüzdeki dönemde bu sürecin devam edebileceğinin sinyallerini verdi. Bu yazımızda, hiçbir iktisadi gerekçeye dayanmayan, Türkiye ekonomisinin gerçekleri ile uyuşmayan ve siyasi olduğu herkesçe malum bu zamansız faiz indirim kararının olası etkilerini reel efektif döviz kurları üzerinden okumaya ve anlatmaya çalışacağız.

Hem mallarımızın hem de insanımızın değeri içler acısı:

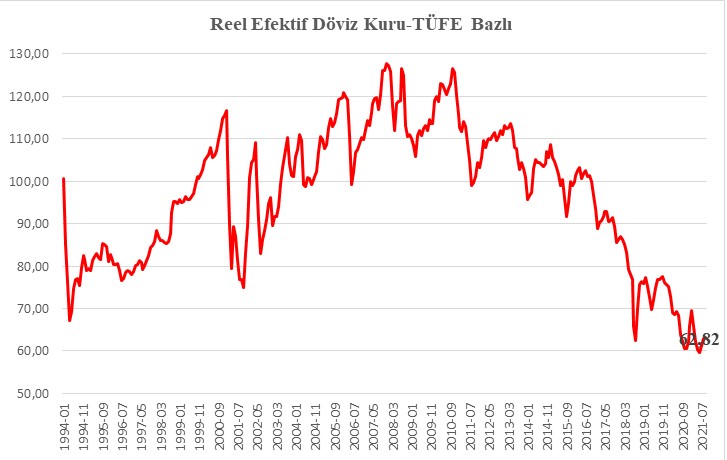

Ülkelerin dış rekabet gücünü ölçmek için sıklıkla reel kur endeksleri kullanılır. Bu amaçla hesaplanan iki döviz kuru vardır. Bunlar, nominal efektif döviz kuru (NEDK) ve Reel efektif döviz kuru (REDK). NEDK, Türkiye'nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinin, dış ticaret içindeki paylarına göre ağırlıklandırılmasıyla hesaplanan Türk Lirası (TL)'nın değeridir. REDK ise NEDK'deki nispi fiyat etkileri arındırılarak elde edilmektedir. TCMB tarafından hesaplanan REDK endeksleri ülkemiz fiyat düzeyinin dış ticaret yaptığımız ülkelerin fiyat düzeylerine oranının ağırlıklı geometrik ortalaması alınarak hesaplanmaktadır. Bu kapsamda hesaplanan üç tane endeks vardır. Bunlar, fiyat etkilerini arındırırken sırasıyla Tüketici Fiyat Endeksi (TÜFE), Yurtiçi Üretici Fiyat Endeksi (Yi-ÜFE) ve Birim İşgücü Maliyeti (BİM) deflatörlerinin kullanıldığı; TÜFE bazlı REDK, Yi-ÜFE bazlı REDK ve BİM bazlı REDK’lerdir. TÜFE hesaplanmasında kullanılan mal sepetlerinin birbirine benzer yanlarının çok olması, erişim kolaylığı ve aylık olarak yayımlanması gibi avantajları nedeniyle, TÜFE bazlı REDK uygulamada, bu üç REDK arasında en yaygın olarak kullanılan göstergedir. Buna karşılık, işgücü maliyetlerinin göreli fiyat etkilerini daha iyi temsil ettiği için BİM bazlı REDK’nin, TÜFE bazlı REDK’ye göre daha üstün olduğu da kabul edilmektedir.[i] İzleyen grafik, 1994 yılının Ocak ayı ile 2021 yılının Eylül ayları arasında TÜFE bazlı REDK endeksinin gelişimini göstermektedir. Daha önceki yazılarımızda da vurguladığımız gibi REDK endeksinin değerinin 100’ün üzerine çıkması TL’nin reel olarak değer kazandığını ve bizim ürettiğimiz malların, yabancıların ürettikleri mallara göre fiyatlarının arttığı anlamına gelmektedir. Benzer şekilde 100’ün altındaki değerler, TL’nin reel olarak değer kaybettiğini ve Türk mallarının yabancı mallara göre daha ucuz hale geldiğini ifade etmektedir.

Kaynak: TCMB

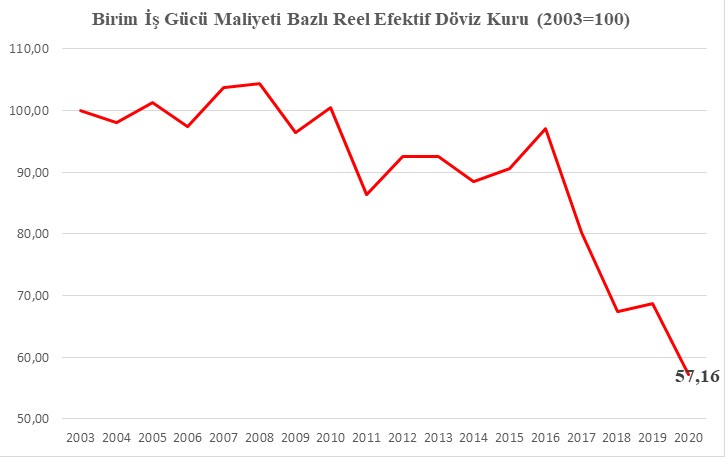

Grafikten ilk gözlemimiz, sevgili Korkut Boratav hocamızın “AKP’nin Lale Devirleri” olarak adlandırdığı dönemlerin (2003-2013) hep TL’nin reel olarak değerlendiği dönemlere karşılık geldiğidir. Görüldüğü gibi 2016 yılının Ekim ayında başlayan TL’deki reel değer kayıpları olanca hızıyla artmaktadır. İkincisi ise 2016 yılının Ekim ayından beri TL’de reel değer kaybının sürekli olarak devam ettiğidir. Bu reel değer kayıpları sonucu, mallarımız Karar Gazetesi yazarı sayın İbrahim Kahveci’nin vurguladığı gibi “sudan ucuz” hale gelmiş, getirilmiştir. İzleyen grafik ise BİM bazlı REDK’nin gelişimini göstermektedir. Bu endeks, yıllık olarak hesaplandığı için, grafikte BİM bazlı REDK endeksinin 2003 ile 2020 yılları arasındaki gelişimi yer almaktadır.

Kaynak: TCMB

Grafikten görüldüğü gibi işgücümüzün/insanımızın değeri 2009 yılından beri sürekli düşmekte. 2020 yılı değeri de 57,16 maşallah! Yani, işgücümüzün değeri hem mallarımızdan hem de sudan da daha ucuz. Zaten son zamanlarda özellikle imalat sanayi kaynaklı “rekorlar” kıran ihracat artışlarının kaynağını sadece pandemi nedeniyle artan dış talebe bağlamak biraz saflık olacaktır. İşgücünün değerindeki bu ucuzlama ihracatçının kâr marjının artmasına neden olmuştur. Ayrıca, düşen işgücü değeri nedeniyle üreticiler, kur şokları kaynaklı başta enerji ve emtia fiyatları olmak üzere girdi fiyatlarındaki artıştan kaynaklanan maliyet artışlarını fiyatlara büyük oranda yansıtma gereği bile duymamışlardır (Bunu TÜFE ve ÜFE arasındaki yüksek farktan anlıyoruz).

Temel görevi fiyat istikrarını sağlamak olan TCMB bu son faiz indirim kararı ile enflasyonla mücadeleden vazgeçtiğini açıkça ilan etmektedir. Enflasyonla mücadele yerine büyüme hedefine odaklanmış gözükmektedir. Bu şekilde yakında olabilme olasılığı yüksek olan bir “erken genel seçimde”, iktidarın elinin güçlendirilebileceği zannedilmektedir. Zaten alınan tüm kararlar neredeyse hep zannedilmek üzerine kuruludur. Örneğin, enflasyon-büyüme, faiz-enflasyon, enflasyon-işsizlik ve rekabetçi kur-ihracat değişkenleri arasında olmayan ya da varsa da iddia edildiği gibi olmayan ilişkiler var kabul edilerek şimdiye kadar çok sayıda karar alınmadı mı? Önceki kararlar gibi bu kararın da sonuçta “hüsran” olma olasılığı çok yüksektir. Olan, Türkiye ekonomisine olmaktadır. Her geçen gün ülke risk primimiz artmakta, insanımızın ve mallarımızın değeri “kelepir” olmakta, halkımız giderek daha da yoksullaşmaktadır. Bu faiz indirim kararının, “her musibette bir hayır vardır” deyişinde olduğu gibi, “faizin enflasyonun nedeni olduğu” şeklindeki yerleşik iktisatta hiçbir karşılığı olmayan iddialara son vererek hayırlara vesile olacağına inanıyorum. Yani “Hanya’yı Konya’yı göreceğiz”!

[i] Bu konuda daha fazla bilgi için bkz. Erduman, Yasemin ve Yavuz, Ayşe Arzu (2017), Birim İşgücü Maliyeti Bazlı Reel Efektif Döviz Kuru Endeksinin Kapsamının Genişletilmesi, EKONOMİ NOTLARI, TCMB, s. 2017-12.