Dünyanın her yerinde enflasyon genellikle merkez bankaları tarafından kontrol edilmeye çalışılır. Enflasyonu kontrol etmeye yönelik olarak çeşitli politikalar kullanılır. Bu politikaların başında faiz oranlarının değiştirilmesine dayanan para politikası gelir. Para politikası yanında, para arzının kontrolü, arz-yönlü politikalar, maliye politikası ile ücret kontrolleri de kullanılmaktadır. Bu yazımızda Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından 2002-2005 yılları arasında örtük, 2006 yılından itibaren de açık bir biçimde uygulamaya konulan “Enflasyon Hedeflemesi Rejimi”ni çeşitli yönleriyle değerlendirmeye çalışacağız. Bunun için önce TCMB kaynaklarını(1) kullanarak bazı soru ve cevaplarla bu rejimi ana hatları ile açıklamaya çalışacağız.

Soru: Enflasyon hedeflemesi rejimi nedir?

Cevap: Enflasyon hedeflemesi rejimi, para politikasının fiyat istikrarını(2) sağlamaya ve sürdürmeye yönelik olarak kurumsallaştığı modern bir stratejidir. Bu rejim altında örneğin %5 gibi sayısal bir enflasyon hedefi belirlenir ve bu hedef kamuoyu ile paylaşılır. Merkez bankası para politikası araçlarını belirlenen enflasyon hedefine ulaşmak için kullanır. Bu rejim altında merkez bankasının temel politika aracı kısa vadeli faiz oranlarıdır.

Enflasyon hedeflemesi rejiminde karar alma sürecinde kurumsallaşmayı sağlamak ile merkez bankasının gelecekteki enflasyona ilişkin öngörüleri son derece önemlidir. Merkez bankası, enflasyonun gelecekteki seyrini öngörebilmek ve ona göre de gerekli faiz oranı değişikliklerini yapabilmek için geniş bir bilgi setinden yararlanır. Bu politikanın başarısında beklentileri iyi yönetmek ve etkin bir iletişim politikası uygulamak gerekir.

Bu rejim dünyada ilk defa 1989 yılında Yeni Zelanda tarafından uygulanmış ve daha sonra çok sayıda (30’a yakın ülkede) ülkede para politikası stratejisi olarak benimsenmiştir.

Soru: Bu rejimin uygulanabilmesi ve başarılı olabilmesi için herhangi bir ön koşul var mıdır?

Cevap: Bu rejimin uygulanabilmesi ve başarılı olabilmesi için her şeyden önce, fiyat istikrarı amacına sıkı bağlılık gerekir. Bu bağlılık gerekli koşuldur ancak yeterli değildir; merkez bankası “bağımsız(3); hesap verebilir ve güvenilir” bir merkez bankası olmak zorundadır. Ayrıca finansal sistemin temellerinin güçlü olması, sağlam bir bankacılık sektörü ile para, sermaye ve döviz piyasalarının gelişmiş olması gerekir. Bunların yanında düşük mali baskınlık(4) ve teknik altyapının varlığı da diğer ön koşullardır.

Soru: Bu rejimin olumlu ve olumsuz etkileri nelerdir?

Cevap: Olumlu etkileri arasında, ekonomide yüksek enflasyon ve arkasından durgunluk gibi döngüleri önlemesi, enflasyon beklentilerini azaltması, açıklık ve yüksek enflasyonun yaratacağı maliyetleri azaltması gibi etkileri sayabiliriz. Buna karşılık, büyümeyle çatışması, uzun süreli durgunluk yaşayan ülkelerde olduğu gibi bazı ekonomilerde enflasyona gereksinim duyulması, esnek olmaması ve ekonominin gidişatı konusunda sınırlı bilgi sunması rejimin olumsuz taraflarını gösterir.

Soru: Bu rejimde enflasyon hedefini kim belirlemektedir?

Cevap: Enflasyon hedefinin belirlenmesi ülkeden ülkeye farklılıklar göstermektedir. Bazı ülkelerde hedef enflasyonu hükümet, bazı ülkelerde merkez bankası ve Türkiye’nin de içinde bulunduğu bazı ülkelerde ise hükümet-merkez bankası ortak kararıyla belirlenmektedir.

Soru: Bu rejimde hedef enflasyon hangi sepete göre belirlenmektedir?

Cevap: Sepet seçiminde de ülkelere göre farklılıklar vardır. Çoğu ülkede kamuoyu tarafından kolayca anlaşılabilen, rahat izlenebilen, yaşam maliyetini daha iyi yansıtan ve iletişim açısından daha avantajlı olduğu düşünülen Tüketici Fiyat Endeksi (TÜFE) üzerinden hedef enflasyon hesaplanmaktadır. Bizde rejimin uygulanmaya başladığı yıldan itibaren hedef TÜFE, yani manşet enflasyon üzerinden belirlenmektedir. Buna karşılık, TCMB başkanı geçen hafta “aniden” çekirdek enflasyon vurgusu yapmaya başlamıştır!

Belirlenen enflasyon hedefleri “nokta hedef” ya da “bant hedef” olarak belirlenmektedir. Bizde hedefler nokta olarak belirlenmektedir. Bazı ülkelerde ise enflasyonun alabileceği üst sınır değerini hedef olarak belirleyebilmektedirler.

Soru: Türkiye’de enflasyon hedefleri nasıl belirlenmektedir?

Cevap: Enflasyon hedefleri, Merkez Bankası tarafından hükümetle beraber, 3’er yıllık dönemler hâlinde belirlenir. Enflasyon hedefi olarak, TÜFE’nin 12 aylık değişimiyle hesaplanan yıl sonu enflasyon oranı kullanılır. “Enflasyon hedefinin 2 puan üstü ve altı, belirsizlik aralığı” olarak saptanmıştır. Yıl sonu enflasyonu belirsizlik aralığı dışında olursa; Merkez Bankası hesap verme yükümlülüğü nedeniyle, Hükûmete açık bir mektup yazar.

Soru: Kararlar nasıl alınmakta ve kamuoyu ile nasıl paylaşılmaktadır?

Cevap: Karar alma sürecinde de ülkeler arasında farklılıklar vardır. Birçok ülkede kısa vadeli faiz oranı ile ilgili kararlar, Para Politikası Kurulu (PPK); Banka Yönetim Kurulu gibi farklı adlar altında yapılan kurullarda oylamayla belirlenirken bazı ülkelerde kararı tek başına merkez bankası başkanı vermektedir. Bizde “teorik olarak” kararı PPK almaktadır. Ancak son zamanlarda politika faizi ile ilgili kararlarda, PPK’nın değil, “siyasetin” etkili olduğu yönünde kamuoyunda yaygın bir kanı oluşmaya başlamıştır.

Soru: Günümüzde TCMB’nin kullandığı politika faiz oranı nedir?

Cevap: TCMB bir hafta vadeli repo ihale faiz oranını politika faizi olarak kullanmaktadır.

HEDEFLERİ HEP ISKALAYAN BİR ENFLASYON HEDEFLEMESİ REJİMİ!

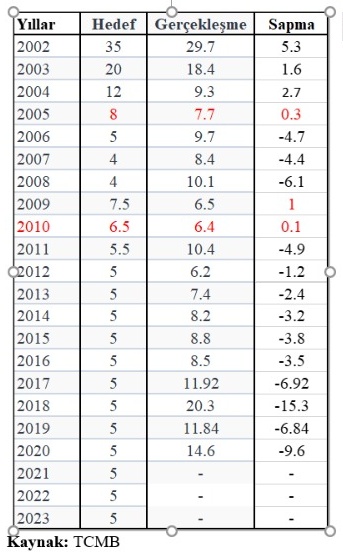

İzleyen tablo, 2002 yılından beri hedeflenen, gerçekleşen enflasyon oranları ile hedeflenen enflasyon oranındaki sapmaları göstermektedir.

Tablodan da rahatlıkla görüldüğü gibi, 2011 yılından başlamak üzere enflasyon hedeflerine ulaşmakta başarısız olmuş bir TCMB var. Hedeflenen enflasyonla gerçekleşen enflasyon sapması son yıllarda artmış ve 2018 yılında 15,3 puana çıkmıştır. İzleyen grafik ise çekirdek enflasyon, manşet (TÜFE) enflasyon oranı ile politika faiz oranı olan haftalık REPO oranlarının gelişimini göstermektedir. Grafikte yer alan çekirdek enflasyon, enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç özel kapsamlı C enflasyon göstergesidir.

Tablodan da rahatlıkla görüldüğü gibi, 2011 yılından başlamak üzere enflasyon hedeflerine ulaşmakta başarısız olmuş bir TCMB var. Hedeflenen enflasyonla gerçekleşen enflasyon sapması son yıllarda artmış ve 2018 yılında 15,3 puana çıkmıştır. İzleyen grafik ise çekirdek enflasyon, manşet (TÜFE) enflasyon oranı ile politika faiz oranı olan haftalık REPO oranlarının gelişimini göstermektedir. Grafikte yer alan çekirdek enflasyon, enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç özel kapsamlı C enflasyon göstergesidir.

BAYRAM DEĞİL, SEYRAN DEĞİL?

Manşet enflasyonun ağustos ayında %19,25 ile %19,0 olan politika faiz oranının üzerine çıkmasıyla birlikte, enflasyon, politika faizi, reel faiz ve ayın 23’ünde yapılacak PPK toplantısı bir anda ülkemizin ana gündem maddesi oldu. Faizi indirme amacıyla atandığı düşüncesi geniş kesimlerce kabul edilen merkez bankası başkanı, aniden çark ederek, “manşet enflasyon değil de; çekirdek enflasyona bakılmalı” deyiverdi!

Oysa yapılması gereken yine bankanın kendi kaynaklarında yazılı. Merkez Bankası, enflasyon ve ekonominin gerçekleri ile uyuşmayan, daha çok; siyaset odaklı telkinler yerine, kendi stratejisini uygulamaya devam etmelidir. Çünkü bu strateji, bankanın faiz kararını verirken orta vadeli enflasyon görünümüne bakmasını gerektirir. Bu strateji ayrıca, enflasyon tahminlerinin, “toplam arz-talep dengesi, maliye politikasına ilişkin göstergeler, parasal göstergeler ve kredi büyüklükleri, ücret, istihdam, birim maliyet, verimlilik gelişmeleri, kamu ve özel sektör fiyatlama davranışları, geçmiş dönem enflasyon gerçekleşmeleri, enflasyon beklentileri, döviz kurları ve bunları etkileyebilecek gelişmeler ve olası dışsal şokların analizi gibi pek çok parametrenin dikkate alındığı ekonometrik modeller” kullanmayı gerektirir. Bu da yetmez! Geçmiş dönem enflasyonunu, beklentileri, girdi fiyatları tahminlerini ve çıktı açığını da göz önüne almak durumundadır.

Faiz kararı verirken, Merkez Bankası kaynaklarında yazıldığı gibi, orta vadeli enflasyon görünümüne bakmak yerine, siyasetin görünümüne bakmak, zaten hedeflenenin (%5) çok üzerinde seyreden enflasyonun iyice kontrol dışına çıkmasına neden olma potansiyeline sahiptir. Ekonominin gerçeklerine dayanmayan, enflasyon dinamiklerini göz ardı eden, siyasetin “tavsiye ettiği” bir faiz indirme kararı, “kaş yaparken göz çıkarma” örneğinde olduğu gibi her şeyi çığırından çıkaracaktır. Cari açık başta olmak üzere ekonominin yapısal sorunlarını çözmeden; “faizi indirerek” enflasyonu düşürmeye çalışmanın ve kamuoyunun bütün enerjisini bu “suni” ve hiçbir bilimsel temeli olmayan “söylemle” harcamanın kimseye yarar sağlamayacağı gayet açıktır.

(1)Kullandığımız TCMB kaynağı olan Enflasyon Hedeflemesi Rejimi adlı çalışmaya, https://tcmb.gov.tr/wps/wcm/connect/07d5ced0-3f5c-4fa8-bd23-619f6b3c1d6b/EnflasyonHedeflemesiRejimi.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACE-07d5ced0-3f5c-4fa8-bd23-619f6b3c1d6b-nndrZmH linkinden ulaşılabilir.

(2)Fiyat istikrarı, bireylerin tüketim, yatırım ve tasarruf ile ilgili kararlarını verirken dikkate almayacakları kadar düşük düzeyde sürdürülen bir enflasyon oranını ifade eder.

(3)Bir merkez bankası, amaç, hedef, araç bağımszılığı yanında finansal bağımsızlığa sahip olmalıdır.

(4)Mali baskınlık ile, yüksek düzeyde kamu borcu nedeniyle, merkez bankası tarafından belirlenen kısa vadeli faizlerle piyasa faizleri arasındaki ilişkinin zayıflaması nedeniyle aktarım mekanizmasının istenildiği gibi çalışmasının önüne geçilmesi ve para politikasının etkinliğinin azaltılması anlamına gelmektedir.