Enflasyon, fiyatlar genel düzeyinde sürekli ve önemli artışı ifade eder. Enflasyon nedeniyle ülke parası değer kaybeder, tüketicilerin satın alma güçleri düşer. Çünkü enflasyon sonucunda aynı gelirle daha az mal ve hizmet satın almak zorunda kalınır. Enflasyon oranı ise fiyatlar genel düzeyindeki yıllık yüzde değişimi ölçer. Enflasyon, talep çekişli, maliyet itişli ve beklenti kaynaklı olabiliri. Talep çekişli enflasyon, üretilen mal ve hizmetlerin, toplam harcamaları karşılayacak kadar olmaması nedeniyle oluşur. Bunda merkez bankasının aşırı para basması önemli bir etken olabilir. Ayrıca bir ekonomi uzun-dönem trend büyüme oranınınii üzerinde büyüyorsa talep çekişli enflasyon ortaya çıkar. Faiz ve vergi indirimleri tüketici güvenini artırarak, harcamaların artmasına, tasarrufların azalmasına ve borçlanmanın artmasına neden olur. Artan yurt içi talep yurt içi üretimle karşılanamadığı zaman enflasyon ve cari açık artmaya başlar. Maliyet itişli enflasyon ise başta enerji olmak üzere hammadde fiyatlarındaki ani artış nedeniyle üretim maliyetlerinin artması sonucu oluşur. Üreticiler artan maliyetleri, fiyatlarını artırarak tüketicilere yansıtırlar. Ulusal paramızın değer kaybetmesiyle -yoğun hammadde, girdi ve ara malı ithalatçısı olduğumuz için- pahalılaşan ithalat (ithal edilmiş enflasyon); vergi artışları, firmaların verimli çalışamaması, kredi faizlerinin artması ve ekonominin yüksek oranlarda büyüdüğü dönemlerde daha fazla kâr elde etmek isteyen firmaların fiyatlarını artırması maliyet itişli enflasyona neden olur. Nitekim, sevgili dostum, Osmaniye Korkut Ata Üniversitesi Öğretim Üyesi Kerem Kiper’in yaptığı son çalışmada ortaya koyduğu gibi, özellikle imalat sanayi gibi endüstriyel üretim alanlarında firmalar tekelci güçleri yardımıyla, maliyetlerine bir kar marjı (mark-upiii) ekleyerek fiyatları belirleyebilmektedir.iv Nihayet üretici veya tüketicilerin ileriki dönemlerde yüksek enflasyon beklentileri de enflasyonun artmasına neden olabilir. Bu beklentiler sonucu üreticiler, mal ve hizmet fiyatlarını olması gerekenden daha fazla artırırken, çalışanlar daha fazla ücret talep edebilirler. Enflasyonun temel ölçümlerinden birisi de çekirdek enflasyondur. Çekirdek enflasyon oranı, enerji ve gıda fiyatları gibi geçici, oldukça oynak etkenleri içermez. Nedeni ne olursa olsun, enflasyon, reel geliri yeniden dağıtır. Bu yeniden dağıtım sürecinde, sabit gelirliler (çalışanlar, emekçiler); tasarruf sahipleri ve borç verenler olumsuz etkilenirken; gelirleri enflasyona endeksli olanlar ile borçlular bu yeniden dağıtımdan kârlı çıkabilirler.

DÜŞÜK, ILIMLI BİR ENFLASYON ORANI ÇOĞUNLUKLA İSTENİLEN ENFLASYON ORANIDIR!

İktisatçıların çoğunluğu, enflasyonun düşük düzeyde olmasını önerirler. Düşük enflasyon, tasarrufu, yatırımı, ekonomik büyümeyi teşvik eden ve uluslararası rekabet gücünün korunmasına yardımcı olan iktisadi istikrara katkıda bulunur. İktisadi istikrara katkıda bulunacağı düşünülen enflasyon oranı genellikle yaklaşık %2'lik bir enflasyon oranıdır. Bu sayede hem enflasyon hem de deflasyonun (fiyatların düşmesi) yaratacağı olumsuzluklardan kaçınmak mümkün olabilmektedir. Bu ılımlı ve düşük enflasyon oranına ulaşabilmek için para politikası kullanılabilir. Örneğin, hedeflenen oranın üzerine çıkmış enflasyonu düşürmek için, Merkez Bankası faiz oranlarını yükseltebilir.v Artan faiz oranları ile birlikte, borçlanma maliyeti artar, daha az kredi verilir ve daha az tüketici harcaması yapılır. Büyüme oranı düşer ve enflasyonist baskı azalmaya başlar. Sadece para politikası uygulayarak enflasyonu düşürmek mümkün değildir. Para politikası yanında hükümet, gelir vergisini artırarak enflasyonist baskıları hafifletebilir. Arz yönlü politikalar ile verimlilik artışı sağlanabilir.

Nihayet başta petrol fiyatları olmak üzere düşük emtia fiyatları da düşük enflasyona ulaşılmasına katkı sağlar.

Her ne kadar düşük enflasyonun yatırımları artırarak ekonominin iktisadi performansını artırmaya yardımcı olacak birçok faydası olsa da; bazı durumlarda enflasyonu düşük tutmak her ekonomi için uygun olmayabilir. Örneğin, sadece enflasyon hedefine yoğunlaşıldığında, herhangi bir arz şokuvi durumunda (örneğin Covid-19 pandemisi hem arz hem de talep şoku yarattı) işsizlik artar ve büyüme yavaşlar. Bu nedenle, düşük enflasyon hedeflenmeli, ancak bu mevcut iktisadi ortama uygun görünmüyorsa da düşük enflasyon amacı biraz esnetilmelidir.

ENFLASYONLA MÜCADELEDE BAŞARININ İLK SIRRI ENFLASYON DİNAMİĞİNİ İYİ ANLAMAKTAN GEÇER!

Türkiye’de enflasyon, işsizlik, gerektiği kadar büyüyememe, ihracat ve cari açık sorunları gibi en temel sorunlardan birisidir. Ülkemizde enflasyon bazı dönemlerde talep çekişli bazı dönemlerde ise maliyet itişli olarak gelişmiştir. Son zamanlarda ise maliyet itişli enflasyonun daha başat olmakla birlikte, ikisinin bileşimi şeklinde bir enflasyon görmekteyiz. Artan döviz kurları artan enflasyonun temel nedenlerinden biri olarak görülmektedir. Zaten bu gerçeklik Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yayımlanan enflasyon raporları ile TCMB uzmanları tarafından yapılan bilimsel çalışmalarda da sıkça vurgulanmaktadır. Bizzat TCMB uzmanlarının yaptığı çalışmalar, ulusal paramızda oluşan her %10’luk değer kaybının, TÜFE enflasyonunu iki yıl içerisinde %1,7 oranında artırdığı söylenmektedirvii. Daha önemlisi de eski Merkez Bankacı, Sayın Hakan Kara’nın Dünya Gazetesi’ndeviii yazdığına göre, ‘…dolar cinsi ithalat fiyatlarındaki yüzde 10’luk artışın enflasyonu bir yıl içinde yaklaşık 1,5 puan yükselttiğine işaret ediyor’. Bu yayınlarda ortak noktalardan birisi, son zamanlarda artan enflasyonda kur değişmeleri en önemli faktör olmakla birlikte, makro iktisadi değişkenlerce açıklanamayan önemli sayılabilecek oranda katılaşmış, atalet kazanmış bir enflasyonun da söz konusu olduğudur. Dünya Gazetesi yazarlarından Sayın Servet Yıldırım’ın vurguladığı gibi, ‘…Türkiye’nin bir türlü aşağı kıramadığı yüzde 7-8 civarında bir taban enflasyonu var’. Bu nedenle, enflasyonu artırma potansiyeli olan her türlü arz ve talep şokları bu taban oran üzerine eklenmektedir. Üstelik enflasyondaki bu atalet, imalat sanayindeki tekelleşme ve mark up fiyatlama ile de yakından ilişkilidir. Şimdi ortada bu gerçeklikler varken yüksek enflasyonun kaynağını başka yerlerde aramak ‘abesle iştigal etmekten’ başka bir şey değildir!

TAVUK MU YUMURTADAN, YUMURTA MI TAVUKTAN ÇIKIYOR? FAİZ-ENFLASYON İLİŞKİSİ!

Faiz oranlarının enflasyon ve iktisadi büyüme oranlarını etkileme olasılığı vardır. TCMB de dahil olmak üzere ABD merkez bankası FED ve İngiltere merkez bankası Bank of England ve dünyadaki bütün merkez bankaları, belirledikleri enflasyon hedefine ulaşmak için belirledikleri politika faiz oranlarını değiştirirler. Bizde bu politika faiz oranı haftalık repo faiz oranıdır. Bütün dünyada yaygın olan görüş enflasyon oranındaki artışların faiz oranlarını artırdığı biçimindedir. Enflasyon yükselirse, genellikle, Merkez Bankası enflasyonist baskıyı azaltmak için faiz oranlarını yükseltir. Artan faiz oranları, tüketici harcamalarını azaltma eğilimindedir. Ayrıca, yüksek faiz oranları, tasarrufları teşvik ederken borçlanmayı azaltıcı etki yapar. Bu nedenle, faiz oranlarındaki artış, ekonomik büyüme oranını düşürme ve enflasyonist baskıları azaltma eğilimi taşır. Buna karşılık, enflasyon oranının düşmesi ve düşen büyüme oranları faiz düşüşlerine neden olur. Benim bildiğim ve yaygın olarak kabul edilen görüş budur.

PEKİ NASIL OLUYOR DA ARTAN FAİZ ORANLARI ARTAN ENFLASYONUN NEDENİ OLARAK GÖSTERİLMEYE ÇALIŞILIYOR? (NEO FİSHERCİLİK!)

Enflasyon ile nominal faiz oranı arasındaki ilişki Fisher eşitliği olarak bilinen bir eşitlik ile ifade edilir. ABD’li iktisatçı Irving Fisher tarafından geliştirilen bu eşitlik aşağıdaki gibi ifade edilir:

Yani, Fisher eşitliğine göre, nominal faiz oranı (i); beklenen enflasyon oranı ( ) ile reel faiz oranı (r) toplamından oluşur. Bu eşitliğe dayanan “Fisher etkisi” ise nominal faiz oranları ile enflasyonun uzun dönemde birlikte hareket edeceğini öngörür. Enflasyon hedeflemesi rejimi uygulayan merkez bankaları bu eşitliğe dayanarak, enflasyon beklentilerinde ortaya çıkan değişmelere bağlı olarak faiz oranlarını (politika faiz oranını) uyarlamaya çalışırlar. Artan enflasyon beklentilerine karşılık faiz oranını artırarak; düşen enflasyon beklentilerine karşılık olarak nominal faiz oranının düşürerek reel fazi oranını istikrara kavuştumaya çalışırlar.

) ile reel faiz oranı (r) toplamından oluşur. Bu eşitliğe dayanan “Fisher etkisi” ise nominal faiz oranları ile enflasyonun uzun dönemde birlikte hareket edeceğini öngörür. Enflasyon hedeflemesi rejimi uygulayan merkez bankaları bu eşitliğe dayanarak, enflasyon beklentilerinde ortaya çıkan değişmelere bağlı olarak faiz oranlarını (politika faiz oranını) uyarlamaya çalışırlar. Artan enflasyon beklentilerine karşılık faiz oranını artırarak; düşen enflasyon beklentilerine karşılık olarak nominal faiz oranının düşürerek reel fazi oranını istikrara kavuştumaya çalışırlar.

Ancak kapitalist sistemin 2008 krizinin ardından birçok gelişmiş ülkede, gerçekleşen enflasyon oranları, merkez bankalarının hedeflediği oranların altında kaldı. Yani birçok gelişmiş ülkede enflasyon değil, hedeflenenden daha fazla düşen fiyatlar sorun olmaya başladı. İşte bu ortamda, para teorisinde adına Neo-Fisherci yaklaşım denilen yeni bir akım türedi. Bu akıma göre, orijinal Fisher etkisinin aksine, parasal ekonomilerde nominal faiz oranları enflasyon beklentilerine neden olmakta, yani ‘faiz enflasyonun nedeni olmaktadır’. Bu nedenle bu ekonomileri hedeflenen enflasyon oranına taşımak ve ona paralel olarak üretim düzeyini korumak için nominal faiz oranlarını artırarak, düşen fiyatları önlemek gerekir. Yani Neo-Fisherci’lere göre çok düşük düzeylerde seyreden enflasyon ve onun yarattığı üretim kayıplarını önlemenin yolu nominal faiz oranlarını artırmaktan geçmektedir. Böylelikle, düşük enflasyonun yarattığı tuzaktan bu ülkeleri çıkarmak amacı taşınmakta.

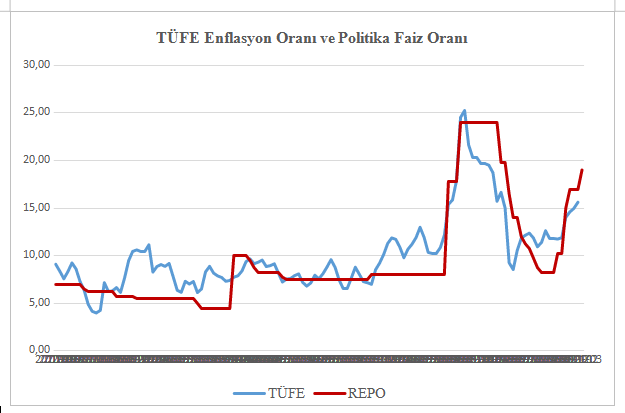

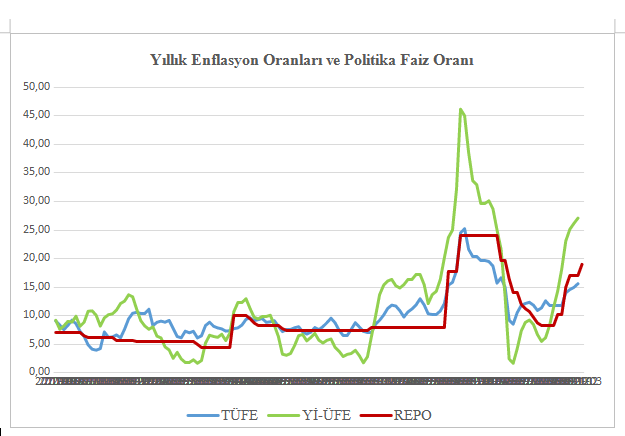

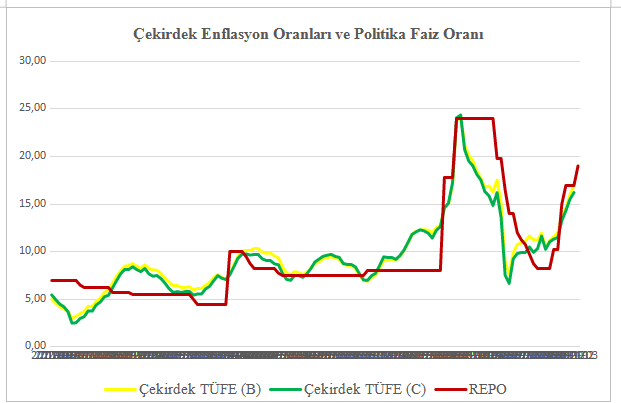

Hedeflenenin altında çok düşük enflasyon oranlarına sahip ülkeler için ‘çözüm olarak’ önerilen Neo-Fisherci yaklaşım, bizde ise tam da iktidar için kurtarıcı ‘melek’ olarak algılandı ve ‘yüksek faiz enflasyonun nedenidir’ şeklinde yorumlanarak dillendirilmeye başlandı. Bu sayede bir taşla iki kuş vurulacaktı: hem enflasyonda kalıcı düşüş sağlanacaktı hem de siyasi olarak faiz ile ilgili iktidar görüşü tescil edilecekti! Bu sayede belki iktisat alanında ‘Nobel ödülü alma’ fırsatı yakalayacaktık: neye niyet neye kısmet! Oysa varsayımları, uygulama koşulları bizimle hiç alakası olmayan bir öneri, hem bize en uygun öneri olarak görüldüğü için hem de ‘ya tutarsa mantığı’ ile el yordamı olarak uygulanmaya başlandı. İzleyen üç grafiği, Türkiye örneğinde böyle bir ilişkinin olup olmadığının ilk kanıtları olsun diye ürettik. Grafiklerde politika faiz oranı ile çeşitli enflasyon tanımlarının zaman içerisindeki gelişimleri yer almaktadır.

Kaynak: TÜİK,TCMB

Kaynak: TÜİK,TCMB

Kaynak: TÜİK,TCMB

Bütün grafiklerin bize gösterdiği en önemli sonuç, politika faizi artışlarının enflasyon artışlarını izlediğini; politika faizleri sabitken bile enflasyon artışlarının olduğunu ve enflasyonda belirgin ve kalıcı bir düşüş olmadan faiz indirimlerine gidildiğini göstermektedir. Hadi diyelim ki TÜFE ve ÜFE enflasyonlarını para politikası uygulaması ile tam kontrol edemiyorsunuz! O zaman çekirdek enflasyonlardaki gelişmelere ne diyeceğiz? Onlarda da politika faizleri sabitken ciddi artışlar var.

Dışa bağımlı, dış şoklara açık ülke ekonomimiz ile döviz kuru değişmelerinden her defasında fazlasıyla nasibini alan, emtia fiyat artışları ile tekrar hızlanan ve belli bir düzeyde atalet kazanmış enflasyonu düşürmenin yolu, ülkeyi bu dışa bağımlılıktan kurtarmaktan, yeniden üretim ekonomisine dönüştürmekten geçiyor. Tarım sektörünü görmezden gelerek, her şeyi ithal ederek, üretim ve ihracat yapımızı değiştirmenin ve dolayısıyla da enflasyon sorununu çözerek sürdürülebilir bir büyüme patikasına girmemizin namümkün olduğunu anlamak için ‘Neo Fisherci’lik ‘saplantısından’ kurtulmak gerekiyor!

DİPNOTLAR

i Artış oranına göre enflasyonu çeşitli türlere ayırmak mümkündür. Bunlar, sürünen enflasyon (% 1-4); yürüyen enflasyon (% 2-10); koşan enflasyon (% 10-20); dörtnala enflasyon (% 20-% 1000) ve hiperenflasyondur (%1000’den daha yüksek enflasyon).

ii Uzun-dönem trend büyüme, sürdürülebilir ortalama büyüme oranıdır ve verimlilik artışı ile belirlenir.

iii Maliyet artı fiyatlama MARK-UP olarak da bilinir. Bir malın üreticiden çıkış fiyatı ile nihai tüketiciye satış fiyatı arasındaki farktır. Bir ürünün bir birimini üretme maliyetinin üstüne sabit bir yüzde ilave edilerek yapılan bir fiyatlandırma yöntemidir. Bu yöntemle ortaya çıkan sayı ürünün satış fiyatıdır.

iv Kiper K. (2021); “Industrial Pricing in the Turkish Manufacturing During the Early 2000s: A Post-Keynesian Approach”, International Journal Political Economy (yayında).

v Bir kararname ile 4 ay sonra görevine son verilen Merkez Bankası eski başkanı Sayın Naci Ağbal’ın göreve gelmesiyle yaptığı ilk icraatlarından biri bu olmuştu.

vi Arz şokları, teknolojik gelişmeler, beklenmeyen iklim değişiklikleri, yeni hammadde kaynaklarının bulunması ve hammadde fiyatlarında hissedilebilir ölçüde yükseliş ve düşüşlerin gerçekleşmesi sonucu ortaya çıkar.

vii Mustafa Utku Ozmen & Meltem Topaloglu, 2017. "Disaggregated Evidence for Exchange Rate and Import Price Pass-through in the Light of Identification Issues, Aggregation Bias and Heterogeneity," Working Papers 1708, Research and Monetary Policy Department, Central Bank of the Republic of Turkey.

viii “Sabrın sonu selamet mi?” 15 Şubat 2021 Pazartesi.