Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) üçüncü defa politika faizini indirme kararının arkasından Türk Lirasının önemli paralar karşısında değer kaybı devam ediyor. ABD doları /TL kuru 11,20’lerin üzerine çıkarken, Avro/TL kuru 12,70’lere dayandı. Sadece ulusal paramız değer kaybetmekle kalmıyor; ülke risk pirimi (CDS) ve 10 yıllık tahvilin faiz oranı sürekli artıyor.[i] Yurttaşlarımız (yurt içi yerleşikler) ABD dolarını güvenli liman olarak görmekte ve bu da bankalardaki Döviz Tevdiat Hesapları’nın (DTH) sürekli artmasına neden olmaktadır.

ABD Doları aldı başını gidiyor:

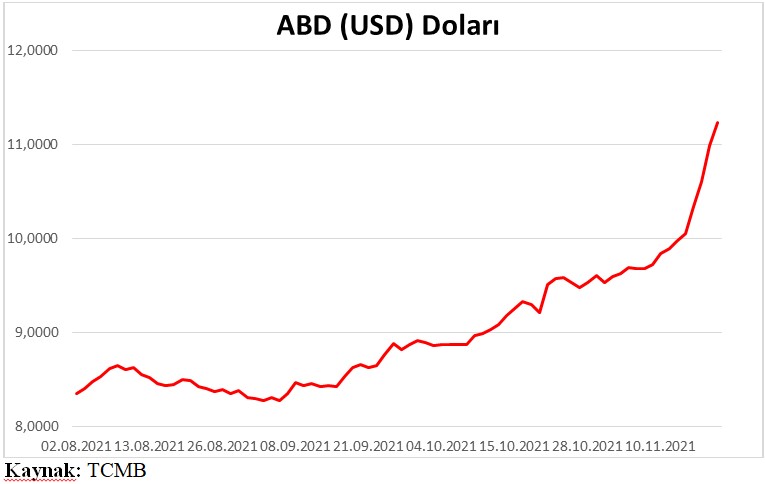

Anımsanacağı gibi TCMB politika faizini indirmeye eylül ayında 100 baz puan ile başladı. Ekim ayındaki 200 baz puanlık indirimin ardından kasım ayında da 100 baz puan indirerek ağustos ayında %19 olan politika faizini, %15’e çekmiş oldu. Hiçbir iktisadi gerekçeye dayanmayan, sadece siyasetin yönlendirmesi ile alınan politika faizinin indirilmesi kararları sonucu ulusal paramız, neredeyse bütün dünya paraları karşısında önemli ölçüde değer kaybetti ve değer kaybetmeye devam etmekte. İzleyen grafikte ABD doları/TL kurunun, 2021 yılının Ağustos ayı ile 19 Kasım 2021 tarihleri arasındaki seyri yer almaktadır.

Grafikten görüldüğü gibi ilk politika faiz indirim kararının alındığı 23 Eylül 2021 tarihli eylül ayı Para Politikası Kurulu (PPK) toplantısının ardından dolar kurunda sert artışlar gözlenmektedir. Gerçekte olan, TL’nin ABD doları karşısında sürekli ve önemli ölçüde değer kaybetmesidir.

“Mallarımız sudan ucuzken” işçimiz “ırgatlaşıyor”:

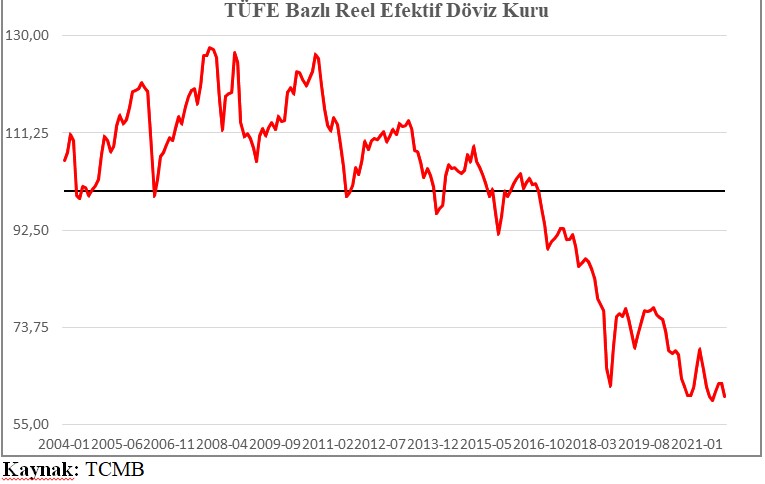

Bilindiği gibi nominal döviz kurlarının ülkeler arası nispi fiyat farklarını göstermemesi nedeniyle; TCMB, TL'nin reel düzeyinin göstergesi olarak reel efektif döviz kurunu (REK) hesaplamaktadır. TCMB bu amaçla üç farklı REK hesaplamaktadır. Bunlar; tüketici fiyat endeksi (TÜFE) bazlı REK (TÜFE REK), yurt içi üretici fiyat endeksi (Yi-ÜFE ) bazlı REK (Yi-ÜFE REK) ve birim iş gücü maliyeti (BİM) bazlı REK (BİM REK)’dir. Bu REK’lerden ilk ikisi aylık, sonuncusu ise yıllık olarak hesaplanmaktadır. İzleyen ilk grafik TÜFE REK’in 2004 yılının Ocak ayı ile 2021 yılının Ekim ayları arasındaki değişimini göstermektedir. Bu endeks değerinin 100’ün altına düşmesi TL’nin değer kaybettiğini, üstüne çıkması ise değer kazandığını gösterir.

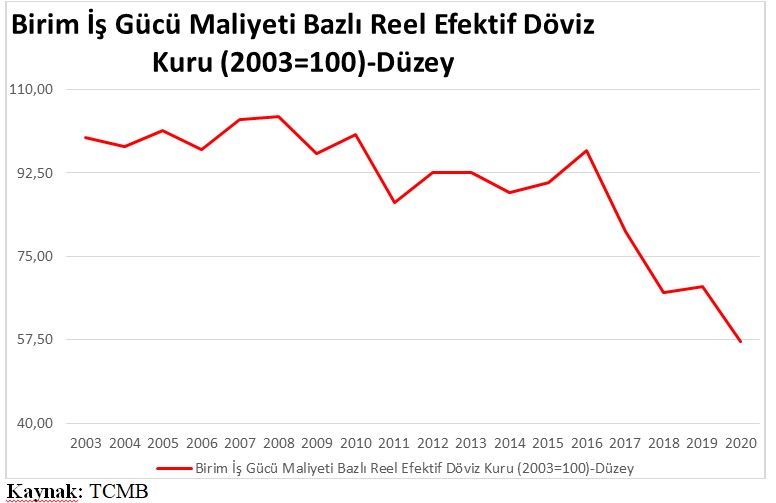

Grafikten görüldüğü gibi 2016 yılının Ekim ayında başlayan TL’deki değer kaybı devam etmektedir. Ekim ayı endeks değeri 60,37’ye düşmüştür. REK’teki bu düşüş ihraç mallarımızın artık “kelepir” olduğunu göstermektedir. İzleyen grafik ise 2003 ile 2020 yılları arasında BİM REK’in gelişimini göstermektedir.

BİM REK gelişmeleri ise emeğin ne kadar ucuzladığını göstermektedir. Aslında bu gelişmeler, emek sömürüsünün nerelere geldiğinin ve ihracatta son zamanlarda yaşanan “rekor” artışların nereden kaynaklandığının iyi bir kanıtıdır.

Enflasyon – TL değer kaybı sarmalına girdik:

Bir ülke parasının değer kaybetmesi, ithal malları fiyatlarının ve ihraç mallarına olan talebin artması sonucu enflasyonist baskı yaratabilir. Bununla birlikte enflasyon üzerindeki nihai etkisi, ekonominin genel durumu, örneğin ekonominin durgunluk içinde olup olmadığı ile o ekonomide enflasyonu yaratan etkenlere bağlı olarak değişebilir. Teorik olarak ülke parasının değer kaybetmesi, ithal ürünlerin fiyatlarının artmasına neden olur. Bu ithal ürünler TÜFE hesaplamasında kullanılan mal sepetinin önemli bir kısmını oluşturur. Ayrıca Türkiye, yoğun hammadde ve ara malı ithalatçısı bir ülke olduğu için, TL’nin değer kaybı bu ithal girdilerin kullanıldığı ürünlerin maliyet ve fiyatlarının artmasına neden olacaktır. Bu nedenlerle ulusal paradaki değer kayıpları maliyet itişli enflasyona neden olur.

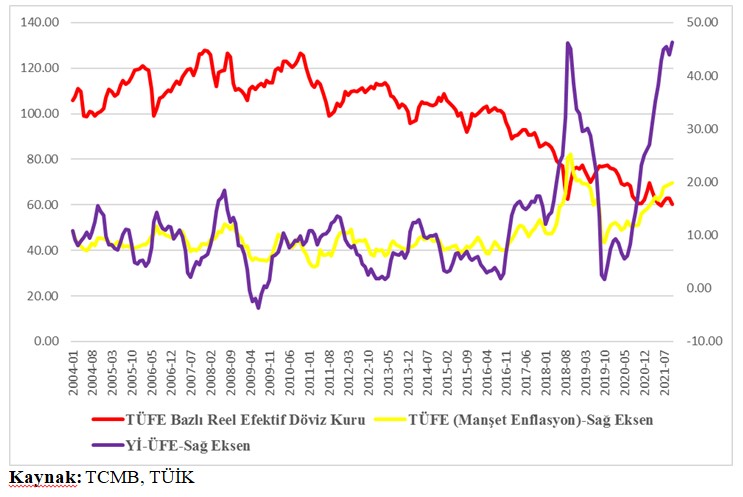

Ulusal paranın değer kaybetmesi ile artan ihracat, tüketim harcamaları, yatırım harcamaları, kamunun mal ve hizmet alımları ile ülke ihracatı ile ithalatı farkından oluşan toplam talebin artmasına neden olur. Eğer ülke ekonomisi tam kapasiteye yakınsa, toplam talep artışları enflasyona neden olacaktır. Nihayet, ulusal paranın değer kaybı ile artan ülke dış rekabet gücü, firmaların maliyetlerini azaltma yönündeki kararlarını olumsuz yönde etkileyebilecektir. Nasıl olsa her koşulda dışarıya mal satıyorum diyen ihracatçı firmalar, maliyetlerini azaltma yönünde bir girişimde bulunmayacaklardır. Bu yüzden uzun dönemde üretim maliyetleri ve enflasyon daha da artacaktır. Tüm bunların yanında, çok düşük bir olasılık da olsa, firmaların artan ithalat maliyetlerini tüketicilere yansıtmamaları, kısa dönemde daha düşük kar marjları ile çalışma kararları enflasyon üzerindeki etkiyi azaltabilecektir. Öte yandan ithal fiyatlarının enflasyonun tek belirleyicisi olmadığını da unutmamak gerekir. İzleyen grafik TÜFE REK ile hem üretici (Y-ÜFE) hem de tüketici (TÜFE-manşet) enflasyonun 2004 yılının Ocak ayından başlayarak 2021 yılının Ekim ayına kadar olan gelişmelerini göstermektedir.

Grafikle ilgili ilk gözlemimiz; enflasyonun %10’lar civarında dalgalandığı dönemlerin, TL’nin reel olarak değer kazandığı dönemlere denk gelmesidir. İkincisi, TL’nin değer kaybetmeye başlamasıyla birlikte her iki enflasyon göstergesinin de artmaya başlamasıdır. TL değer kaybettikçe enflasyon artmakta, enflasyon artıkça da TL’deki değer kayıpları hızlanmaktadır. Bu süreçte politika faiz oranında yapılan “siyaset telkinli-sopalı Guvernör kararları” çok önemli rol oynamaktadır. Temelsiz ve rasyonaliteden uzak, “ben yaptım oldu” türünden bu indirim kararları ile “güvenli liman” olarak görülen dolar artmakta, artan dolar ithalat maliyetini ve dış talebi artırmaktadır. Artan ithalat maliyeti fiyatlara yansıyarak; artan dış talep ise toplam talebi artırarak enflasyonu artırmaktadır. Öte yandan dolar arttıkça üretim artışı yaratacak yatırımlar da bundan olumsuz etkilenmektedir. Paralar dolara gittikçe üretim azalmakta ve azalan üretimde fiyatların artması yönünde baskı oluşturmaktadır. Enflasyon arttıkça belirsizlik ve ülke risk pirimi (CDS) artmakta, ülke risk pirimi arttıkça da TL’deki değer kaybı devam etmektedir.

TL’deki değer kayıplarını önlemek için elinde yeterli miktarda uluslararası rezervi olmayan, güvenirliliğini büyük ölçüde yitirmiş ve faiz silahını da yanlış biçimde kullanan bir merkez bankası ve ekonomi yönetimi için, enflasyon – TL değer kaybı sarmalından kurtulmak pek olası gözükmemektedir. Bu sarmaldan kurtulmak için öncelikle sanayimizin dışa bağımlılıktan, ülkemizin ise politika faiz oranını düşürerek enflasyon oranını düşüreceğini zanneden merkez bankası ve ekonomi yönetimlerinden “kurtarılması” gerekmektedir. Görünen köy kılavuz istemez. Sizce de öyle değil mi?

* Yazarın notu: Bu yazı, Kara Salı olarak da nitelendirebileceğimiz, Türk Lirası’ndaki büyük değer kaybından önce 21 Kasım 2021 Pazar günü kaleme alınmıştır. Bu nedenle kimi veriler, pazar gününe aittir.

[i] 19 Kasım 2021 günü Türkiye CDS değeri 442,05 ve 10 yıllık tahvil faiz oranı % 20,24 idi.