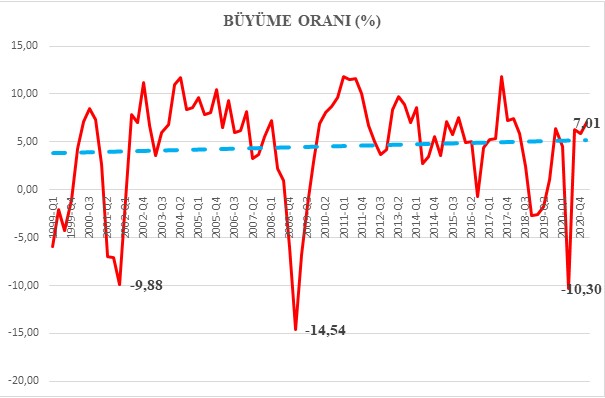

Türkiye İstatistik Kurumu Mayıs ayının son gününde 2021 yılı ilk çeyrek (Ocak, Şubat ve Mart dönemi) büyüme rakamlarını açıkladı. Beklentilerin ve potansiyelinin üzerinde gerçekleşen %7’lik büyüme birçok soruyu ve tartışmayı da beraberinde getirdi. Nasıl getirmesin ki? %7 oranında büyüyorsunuz, ama enflasyon ve işsizlik oranlarınız yüksek ve artmaya devam ediyor; cari açığın Gayri Safi Yurt İçi Hasıla’ya (GSYİH) oranı artmaya başlamış, dış borcunuz rekor düzeye ve GSYİH’nin %62,8’ine ulaşmış; ülke risk priminiz sürekli artıyor ve ulusal paranız önemli paralar karşısında sürekli değer kaybediyor (döviz kurları artıyor). Yani bir ekonominin en önemli istikrar ve sağlık göstergesi olarak düşünülen yüksek büyüme, bütün sağlıksızlık ve istikrarsızlık göstergeleri ile oluşmuş. İzleyen grafik 1999 yılının ilk çeyreği ile 2020 yılının ilk çeyreği arasında büyüme oranları ile büyüme trendini (mavi kesikli çizgi) göstermektedir.

Kaynak: TCMB-EVDS

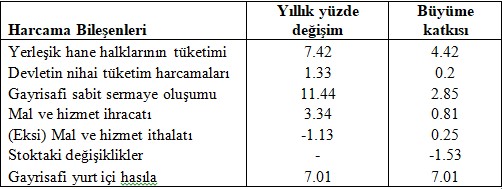

Büyüme oranlarının gelişimi, Türkiye ekonomisinin hem küresel krizlerden hem kendi krizlerinden hem de küresel çapta pandemilerden çok olumsuz bir biçimde etkilendiğini göstermektedir. Bu kriz ve pandemiler her defasında çift haneli rakamlarda ekonomimizin çeyreklik daralmalar yaşadığını göstermektedir. Ayrıca çok oynak ve istikrarsız bir büyümemiz var. Bütün bu olumsuzluklara rağmen, büyüme trendimiz artış yönünde. Nihayet, 2021 yılının ikinci çeyrek büyümesi için güçlü bir baz etkisi olacağı (çünkü 2020 yılının ikinci çeyreğinde ekonomi %10,3 oranında daralmıştı) ve büyük olasılıkla çift hanelerde yüksek bir büyüme oranı göreceğimizi göstermektedir. İzleyen tabloyu kullanarak %7’lik büyümeye katkıları esas alarak, bu yüksek büyümeye neden ihtiyatlı bakmak gerektiğini anlamaya çalışacağız. Bilindiği gibi TÜİK Türkiye GSYİH’sını, üretim, gelir ve harcama yöntemleriyle hesaplamaktadır. Tabloda, harcama bileşenlerinin yıllık yüzde değişimi ile büyümeye katkıları yer almaktadır.

Kaynak: TÜİK

Tablodan da görüldüğü gibi, büyümeye en büyük katkı 4,42 ile tüketim harcamalarından gelmektedir. Tüketim harcamalarının büyük oranda normalleşme ile başlayan aşırı kredi artışlarından kaynaklandığı konusunda herkes hemfikirdir. İkinci büyük katkı ise, yatırım harcamaları artışından gelmektedir. ‘Göklere’ çıkardığımız yatırım artışlarının büyüme katkısı ise sadece 2,85 ve tüketim harcamalarından düşük. ‘Dünyanın yeni üretim üssü olacağız’, ‘pandemiyi fırsata çevireceğiz’ söylemleri ile yine göklere çıkardığımız mal ve hizmet ihracatı ise %7’lik büyümeye sadece 0,81’lik katkı yapmış. Buna 0,25’lik ithalat azalmasının katkısını da eklendiğinizde, net ihracatın (İhracat-ithalatın) büyümeye katkısı sadece 1,1’dir. Böyle olunca, kredi itişli tüketime dayalı büyümenin sürdürülemez olacağını ve ikinci çeyrekte baz etkisi ile oluşacak yüksek büyüme dışında yılın diğer çeyreklerinde daha düşük büyüme oranlarını göreceğimizi söylemek mümkündür. Zaten üretim ve tüketimin öncü göstergeleri olan, imalat sanayi satın alma yöneticileri endeksi (PMI); sanayi üretim endeksi, kapasite kullanım oranları ile reel kesim güven endekslerindeki azalmalar ile ekonomik güven endeksi ve tüketici güvenindeki kayda değer düşüşler bu görüşümüzü desteklemektedir.

BÜYÜYEN PASTADA SADECE SERMAYE PAYINI ARTIRMAKTA!

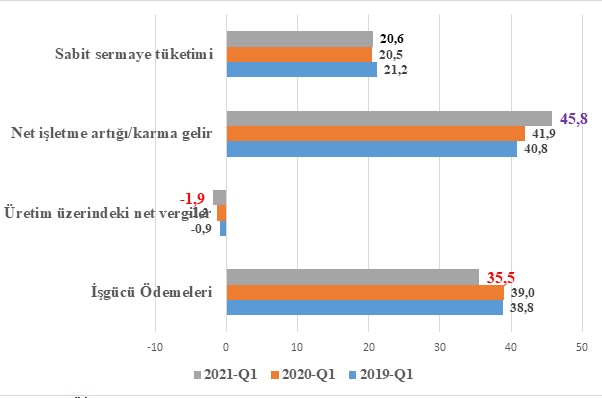

İzleyen grafik büyüyen pastada emek ve sermayenin payındaki gelişimi göstermektedir.

Kaynak: TÜİK

Grafikte görüldüğü gibi, büyüyen Türkiye ekonomisi pastasından aslan payını yine sermaye kapmakta. Emeğin pastadan aldığı pay, %39’dan %35,5’e düşerken sermayenin payı, %41,9’dan %45,8’e düşmektedir. Bu sonuç da bize, pandemiyle mücadele adı altında nasıl sermaye yanlısı, emek dostu olmayan bir iktisadi ortam yaratıldığını; iktisadın sınıfsal tercihinin ne olduğunu apaçık ortaya koymaktadır. Emekçiler, geniş halk yığınları aş ve iş derdinde iken, sermaye kârına kâr katmaktadır.

PAHALI DÖVİZ DE (REKABETÇİ KUR) İŞE YARAMIYOR!

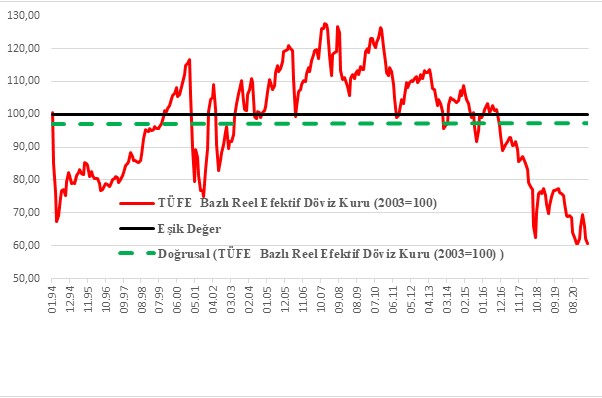

Nihayet bütün bu süreçte ne kadar olumsuz geliştiğimizi gösteren bir başka gelişmeye bakıyoruz. İzleyen grafik bize TÜFE bazlı reel efektif döviz kurunun gelişimini göstermektedir. Bilindiği gibi, kur endeksinin 100 üzerinde değer alması ulusal paranın değer kazandığını (ucuz döviz); altına düşmesi ise değer kaybettiğini (pahalı döviz) gösterir.

Kaynak: TCMB

Grafikte reel kurun gelişimi ile birlikte trend değeri (kesikli yeşil çizgi) ve 100 eşik değeri (siyah kalın çizgi) yer almaktadır. Grafikte rahatlıkla görüleceği gibi, Türkiye’de işlerin ‘tıkırında’ gittiği dönemler genellikle kur endeks değerinin 100’ün üzerine çıktığı ucuz döviz dönemleri. Pahalı döviz dönemleri ise hep yüksek enflasyon ve diğer sorunların ortaya çıktığı dönemler. Ama asıl önemlisi, güya ihracata dayalı büyüme modeli uyguladığımız son zamanlarda, ulusal paramızın bu kadar değer kaybetmesine rağmen, açıklanan son 2021 Mayıs ayı dış ticaret rakamlarına göre dış ticaret açığı 4,2 milyar ABD doları düzeyine çıkmış. Yani yine bildik hikâye: büyümek istiyorsan ithalatı artır, dış ticaret açığı ve cari açık artsın! Dilimizde tüy kalmadı söylemekten: Araştırma ve geliştirme, üretim, ihracat ve istihdam odaklı olmayan bir büyüme ile sağlıklı bir iktisadi yapı kuramazsınız. Onun yerine sıcak paraya, ithalata ve kredi ile şişirilen tüketime dayalı büyüme ile ancak istikrarsızlık yaratırsınız. Sonuç yüksek enflasyon, yüksek işsizlik, artan dış borç stoku ve cari açık ile ülke risk priminiz olur. Gelir dağılımını bozarak, sınıflar arası farklılıkları artırmanız da cabası olur!