Çift haneli enflasyonun 4 nedeni

Erdoğan çift hanelere ulaşan enflasyona ilişkin "Faizin sebep, enflasyonun netice olduğu kanaatindeyim. Bu konuda beni anlamayanlar er veya geç anlayacaklar. Enflasyon, yok hıyarmış yok salataymış bunlardan kaynaklanan bir şey değil. Ana sebep faizdir, faiz. Bunu öğreneceksiniz" demişti. Kaan Yetkin, 4 maddede enflasyonun neden yükseldiğini ve AKP'nin çöken ekonomi hikayesini yazdı.

Bugünlerde herkes enflasyonu, doları, faizi konuşuyor. 2 ay öncesine kadar piyasa analizlerinde “yılsonunda dolar beklentimiz 3,40” türü yorumlar yapılırken şimdi sosyal medyada dolar için “R4BİA” esprileri yapılıyor. Merkez Bankası siyasi baskı karşısında ürkek adımlarla yetinirken AKP ve Saray “bunlar geçici, Türkiye üzerinde siyasi operasyon yapılıyor” demek dışında bir müdahalede bulunamıyor.

Ekonomide yüzde 5’in üzerinde büyümenin yaldızları birkaç ay içinde çift haneli enflasyon, işsizlik, rekorlar kıran döviz kurları ve faizlerle dökülmüş durumda.

Bu yazıda tüm gelişmelerin odağında yer alan çift haneli enflasyonun nedenlerini özetlemeye çalıştık.

1-LİRA’NIN ERİMESİ

Hepimizin bildiği üzere Türkiye üretim ve tüketiminin önemli bir bölümünü ithalat yaparak gerçekleştirebiliyor. Belki ithalat deyince çoğumuzun aklına ithal cep telefonu, elektronik eşyalar veya otomotiv ürünleri geliyor olabilir.

Am aslında Türkiye’nin yaklaşık 220 milyar dolar olan yıllık ithalatının yüzde 73’ü (160 milyar dolardan fazla) aslında sanayi üretiminde kullanılan hammadde ve ara mallardan oluşuyor. Buna 32 milyar dolarlık yatırım malı (makine-teçhizat, ticari amaçla kullanılan taşıtlar vs.) eklendiğinde 192 milyar dolarlık bir girdi ithalatına ulaşıyoruz.

Haliyle bu durum TL’nin diğer para birimlerine karşı değer kaybettiği dönemlerde çok büyük bir ek ithalat faturasına yol açıyor. Üretici ve tüccarlar kârlılığını korumak için bu artan maliyeti fiyatlara yansıtıyor.

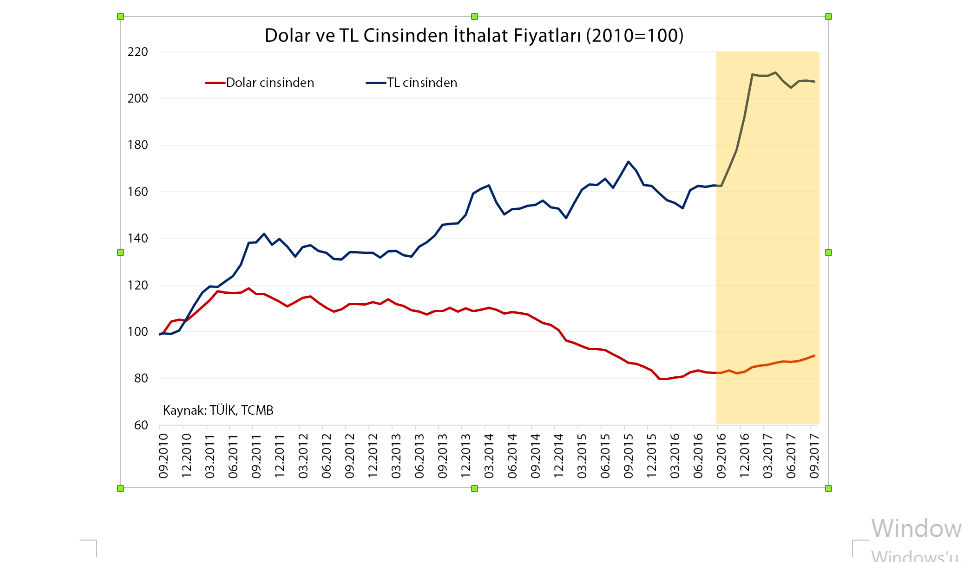

Yukarıdaki grafikte Türkiye’nin 1 birimlik ithalatının dolar ve TL cinsinden maliyeti endeks olarak veriliyor. Sarı renkle gölgelenmiş olan kısımda, yani Eylül 2016-Eylül 2017 arasındaki 1 yıllık zaman zarfı içerisinde Türk lirası -yarım Euro ve yarım dolardan oluşan- “döviz sepeti” karşısında değerinin beşte birinden fazlasını kaybetti.(1) Böylece 100 dolar değerindeki ithalat maliyetimizin 109 dolara çıktığı dönemde kur artışı nedeniyle 100 liralık ithalat maliyeti 128 liraya çıkmış oldu.

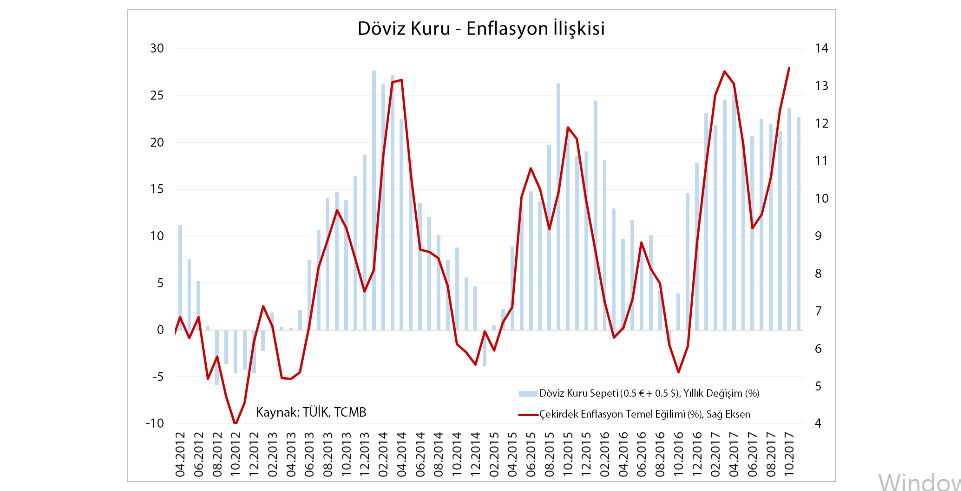

Yukarıdaki grafik Türkiye’nin enflasyon eğiliminin döviz kuruyla ne kadar yakından ilişkili olduğunu açıkça gösteriyor. Merkez Bankası’nın takip ettiği temel enflasyon eğilimi göstergesi ile döviz kuru sepetinin yıllık değişimi arasındaki korelasyon apaçık ortada.

Öte yandan, kur ile enflasyon arasındaki ilişkinin çift yönlü olduğunu da belirtmek gerekiyor. Türk lirasının değeri, yurtdışında Türkiye’nin ne kadar riskli algılandığıyla, başka bir deyişle yabancı para simsarlarının ona ne kadar değer biçtiğiyle ilişkili. Yani beklenen “reel getiri” oranı ile. Enflasyon beklentileri aştığı zaman mevduat, tahvil, hisse senedi, vb. biçimlerde TL’ye bağladıkları paradan bekledikleri reel (enflasyondan arındırılmış) getiri de azalıyor. Bu durum ülkeye giren sıcak paranın kaçmasına ve kurun yükselmesine neden oluyor. Örnek mi? Kasım’ın ilk haftasında dolar/TL kurunun yüzde 2 artmasının en önemli sebeplerinden biri, Ekim ayı enflasyonunun beklentileri aşmasıydı.

2-ENERJİ VE DİĞER GİRDİ MALİYETLERİNDEKİ ARTIŞ

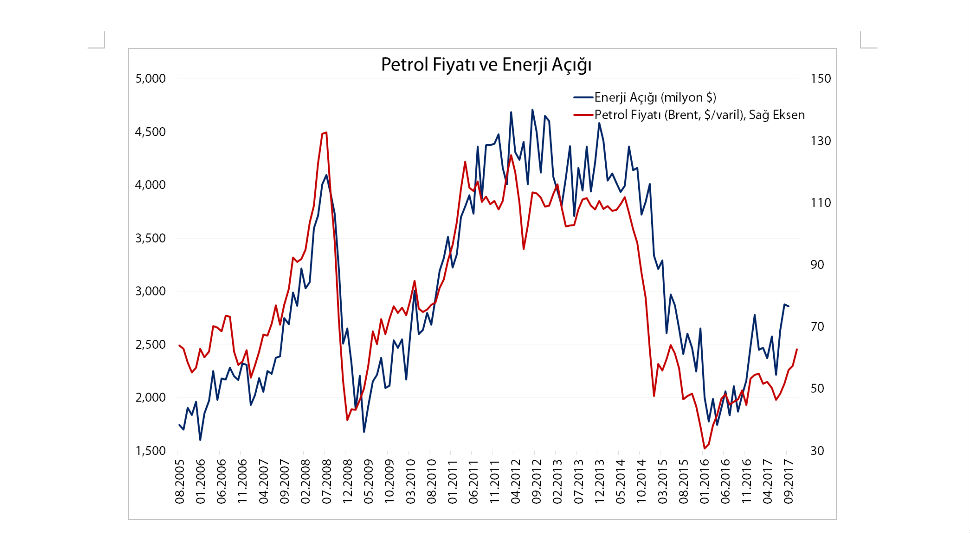

Türkiye enerji ithalatçısı bir ülke olduğu için, başta ham petrol fiyatı olmak üzere enerji maliyetini belirleyen tüm gelişmelerden etkileniyor.Günümüzde 1 varil ham petrolün fiyatındaki (bu fiyat uluslararası piyasalarda oluşuyor) her 10 dolarlık artışın aylık dış ticaret açığını kabaca 450-500 milyon dolar arttırdığını söyleyebiliyoruz.

2004-2013 arasında petrol fiyatlarındaki yükseliş ve artan talep nedeniyle Türkiye’nin 1 yıllık enerji ithalatı 12 milyar dolardan 56 milyar dolara, enerjinin toplam ithalat içindeki payı ise yüzde 15’ten yüzde 25’lere yükselmişti. Daha sonra küresel arz fazlası nedeniyle 2014 ortasında varil başına 110 dolar olan petrol fiyatı 1,5 yıl içinde 30 doların altına kadar geriledi. Bu dönem Türkiye’nin yıllık enerji faturası yarıya inerken ithalattaki payı da yüzde 15’lere doğru geri çekildi. Bu durum enflasyonu doğal olarak olumlu etkiledi.

Ancak bu yılbaşından beri petrol fiyatlarında toparlanma var. (2) Bu yazı yazıldığı esnada 63 dolar civarında. Sonuç olarak Gümrük ve Ticaret Bakanlığı verilerine göre 2017 Ocak-Ekim arasında Türkiye’nin enerji ithalatı 29 milyar dolara çıkarak 2016’nın aynı dönemine kıyasla yüzde 37 artış kaydetti. Bu gelişme elbette benzin, mazot gibi akaryakıt ürünlerine, ulaşım ve nakliye maliyetlerine, dolayısıyla tüketiciye ulaşan (nihai) mal ve hizmet fiyatlarına yansıyor. Geçtiğimiz günlerde 1 litre mazot fiyatının tarihinde ilk kez 5 TL’yi geçmesi bunun örneği.

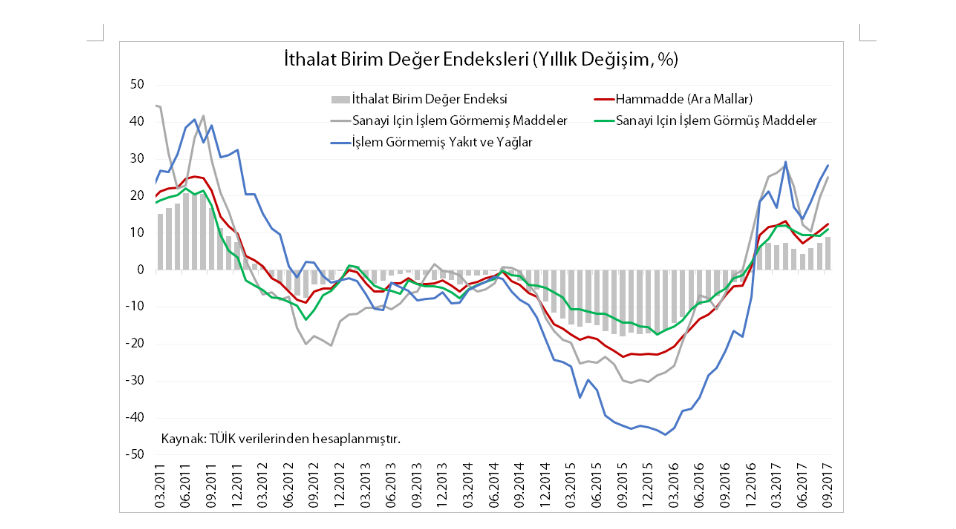

Öte yandan hammadde fiyatlarındaki artış enerji ile sınırlı değil. Dünyada iktisadi aktivitenin yaklaşık 1 yıldır toparlanmasına paralel olarak ham madde talebi de adım adım canlanıyor. Dolayısıyla fiyatlar da…

Yukarıdaki grafikte mavi ve gri çizgilerle gösterilen “işlem görmemiş yakıt ve yağlar” ve “sanayi için işlem görmemiş maddeler” genel olarak enerji ve ham madde ithalat fiyatlarını yansıtıyor. Nitekim TÜİK verilerine göre Ekim ayı itibarıyla yurtiçi üretici fiyatları endeksi (Yİ-ÜFE) yıllık enflasyonu hammaddelerde (ara mallar) yıllık yüzde 24,3, ham petrol ve doğalgazda yüzde 42,8, metal cevherlerinde yüzde 16,8 gibi seviyelerde.

3-BOZULAN BEKLENTİLER ve TCMB’NİN KREDİBİLİTE SORUNU

T.C. Merkez Bankası (TCMB) Türkiye’de enflasyonu kontrol altında tutması beklenen, öncelikli amacını “fiyat istikrarı” olan kurum. Fiyat istikrarı hedefi Türkiye’nin 2001 krizi sonrası “tam dalgalı” kura ve enflasyon hedeflemesine dayalı para politikasına geçişinin ürünü. Bu geçişin tarihsel arka planı bu yazının sınırlarını aşıyor. Ancak söz konusu para politikası çerçevesinin benimsenmesiyle birlikte dış kaynak akımlarının ve döviz kuru hareketlerinin fiyat oluşumlarında çok daha belirleyici hale geldiğini biliyoruz.

Kur ve enflasyonun daha duyarlı hale gelmesi, merkez bankalarının sırtına “orta vadeli enflasyon beklentilerini yönetmek” gibi çok önemli bir sorumluluk yükledi. Çünkü geleceğe dönük fiyatlama davranışı üzerindeki etkisi nedeniyle beklentiler kanalı enflasyon açısından çok kritik.

Ama bu önemli görevi ifa edebilmesi de Merkez Bankası’nın “kredibilitesi”nin (yani güvenilirliğinin ve inandırıcılığının) yüksek olmasını gerektiriyor. Bu da bankanın “bağımsız” karar alabilmesine, tutarlı bir politika çerçevesine sahip olmasına ve beklentilerini büyük ölçüde tutturabilmesine ve bağlı.

Bağımsızlık meselesinin hemen hiçbir ülkede tam karşılığının olmaması ayrı bir mesele, ancak Türkiye’de sürekli düşük faiz baskısıyla karşılaştığı bir durumda TCMB biçimsel olarak bile bağımsız olduğu algısı yaratamıyor.

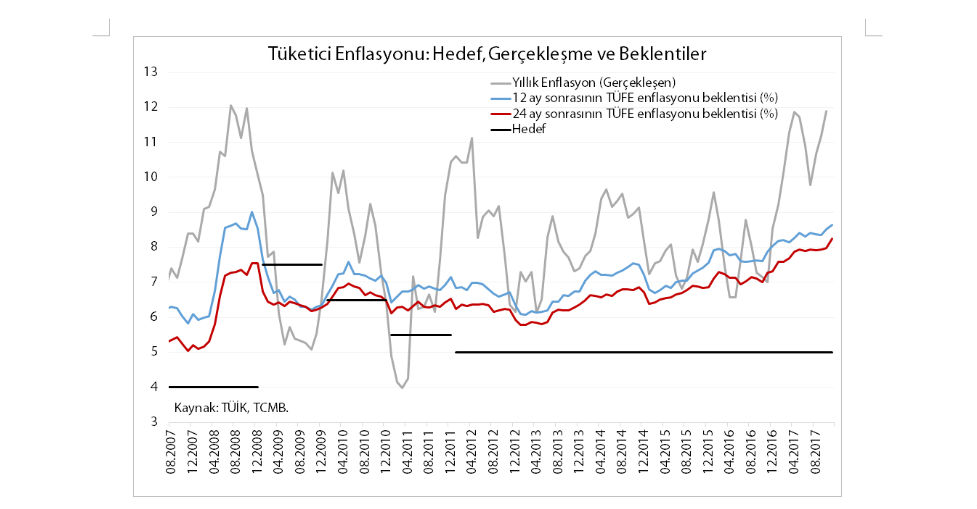

Beklentilere gelince, yukarıdaki grafik herhalde meramımızı açıklıyor. TCMB 2012’den bu yana orta vadeli enflasyon hedefini yüzde 5’e sabitlemiş durumda, ama gerçekleşen enflasyon oranları 6 yılı aşkın süredir hedefin üzerinde. Üstelik son dönemde gerçekleşen enflasyonla hedef arasındaki fark da açılıyor. TCMB’nin Aylık Beklenti Anketi’ne katılan ekonomistlerin 1 yıl ve 2 yıl sonrasına ilişkin enflasyon beklentileri de sürekli olarak TCMB’nin hedef seviyesinden uzaklaşıyor (3).

Ayrıca, yine burada ayrıntılarına girmemiz mümkün değil, ancak son yıllarda ekonomideki çalkantılar, dış piyasalardaki gelişmeler ve AKP iktidarından gelen baskılar nedeniyle TCMB defalarca kez politika çerçevesini değiştirmek ve çoğu kez de açıkladığı çerçeveye uymayan adımlar atmak zorunda kaldı. Bu durum haliyle inandırıcılık sorununu da katmerlendirdi.

4-YÜKSEK FAİZLER (!)

Yukarıda kısaca giriş yaptık, AKP büyük ölçüde kredi akışına bağlı olarak seyreden ekonomik büyümeyi yüksek tutmak ve önce belediye, sonra Cumhurbaşkanlığı seçimlerine güçlü ekonomi görünümüyle girmek istiyor. Hali hazırda (TL cinsinden) ortalama ticari kredi faizlerinin yüzde 17’lere çıktığı, Hazine’nin yüzde 12-13 faizle uzun vadeli borçlanabildiği, kur ve faizler nedeniyle dışarıdan borçlanmanın giderek pahalılaştığı bir dönemdeyiz. Türkiye ekonomisi içsel dinamikleriyle kredi genişlemesi yaratamaz hale geldiği için AKP hükümeti, Kredi Garanti Fonu aracılığıyla bankaların 200 milyar lirayı aşkın bir kredi hacmini, Hazine kefaletiyle sermayenin hizmetine sundu. Birçok şirketin borçlarını döndürmesinin yanı sıra 2017’nin göreli ekonomik canlılığı büyük ölçüde bu devasa kredi büyümesi sayesinde olabildi. Ancak içinden geçtiğimiz dönemde KGF güdümlü kredi genişlemesinde hemen hemen sona gelindi. Diğer yandan, Türkiye ekonomisinin, vadesi 1 yıldan az süre içinde gelecek dış borçlar ve beklenen cari açık ile birlikte toplam 200 milyar doları aşan bir dış finansman gereksinimi var. Bu ihtiyacı karşılayabilmek için dışarıdan gelecek paraya muhtaç.

Oysa sermayenin neredeyse sınırsız serbestlikte dünyayı dolaşabildiği bir dönemde Türkiye’ye muhtaç olmadığı, üstelik şu sıralar kördüğüm haline gelmiş siyasi ilişkilerin de elverişli bir ortam sağlamadığı açık. Sıcak paranın yüksek riskli ve yüksek getirili başka pazarlara yönelmesi ya da daha yüksek kredi notu olan gelişmiş ülkelere dönmesi an meselesi. Bunun yaşanmaması için TL cinsi varlıkların reel faizinin yüksek kalması yani Türkiye’nin enflasyonun yeterince üzerinde faiz vaat etmesi gerekiyor.

Dolayısıyla aşırı yüksek enflasyonu ve bunun temel sebebi olan kur artışını önlemek için kısa vadede alınabilecek en etkili önlem TCMB’nin güçlü bir faiz artışı yapması.

Ancak Saray baskısı nedeniyle bu adımı atamayan ve Zarrab davasının olası sonuçları nedeniyle de eli kolu bağlanan TCMB, sınırlı ve örtük faiz artışı sağlayan ya da aşırı döviz talebini kısa süreliğine sınırlayan önlemlerle durumu idare etmeye çalışıyor.

AKP-Saray rejimi “enflasyonun sebebi yüksek faizdir” iddiasını savunarak resmi baş aşağı çevirmekte ısrar ediyor. Hâlbuki dünyada sıkılaşan parasal koşullar, bölgesel krizler, iç siyasetteki çalkantılar ve Batı ile bozulan ilişkiler nedeniyle Türkiye dışarıdan çok daha riskli bir ülke olarak görünüyor. Bunlar elbette sıcak parayı tamamen kaçırmıyor, ama Türkiye’yi daha yüksek maliyetli, daha kısa vadeli, yani daha düşük kaliteli finansmana mahkûm ediyor. Dolayısıyla Türk lirası üzerindeki değersizleşme baskısı ortadan kalkmıyor. Bu da bizi tekrar yazının ilk maddesine, yani kur artışı meselesine geri getiriyor. Kısır döngünün tamamlandığı nokta da burası

SONUÇ YERİNE: “KABATAŞ YALANCISI” BİLE İKNA OLMUYOR

Yazı için hazırlık yaptığım sıralarda karşılaştığım bir röportaj burada söylenenlerin çoğunu özetliyor aslında. Ünlü “Kabataş yalancısı” Elif Çakır’ın 22 Kasım tarihli Karar gazetesinde köşesine taşıdığı Nihat Zeybekci röportajını mutlaka okumanızı öneririm. Ekonomi Bakanı bir yandan “faiz düşerse enflasyon düşer” tezinin bilimselliğini kanıtlamak için çırpınırken bir yandan da TCMB’yle aynı fikirde olduklarını, aslında sorunun “faiz düşürmeyenler”deolduğunu anlatmaya çalışmış.

Söz, aşırı düşük talep ve negatif enflasyon nedeniyle neredeyse 10 yıl boyunca“sıfır faiz” politikası izleyen ABD, AB, Japonya merkez bankalarına gelince, “evet, orada enflasyonu artırmak için faizleri düşürdü Merkez Bankası. Ancak bu bir çelişki değildir” deyivermiş!

Aynen böyle… Saray adına ekonomiyi yönetmekle görevlendirilmiş zat, açıkça “evet gerçekler bizim söylediklerimizin tam tersi, ama bu bir çelişki değil” demiş oluyor ve saçmalıklarıyla Türkiye tarihinin en büyük gazetecilik skandallarından birine imza atmışSaray kalemşorunu bile ikna edemiyor.

Neoliberal dönüşümün Türkiye’yi hangi noktaya sürüklediğinin, İslamcı bir ekibin elinde ülkemizin nasıl bir cehalete ve acze teslim ettiğinin herhalde bundan daha iyi bir özeti yapılamazdı.

Notlar:

Türkiye ithalatının yüzde 90’ını ABD doları ve Euro üzerinden gerçekleştiriyor.(1)

İçinden geçtiğimiz dönemin bir özgünlüğü de, normalde birbirine ters yönde hareket etmesine alışık olduğumuz petrol ve dolar. Dünya ekonomisindeki hızlanmanın hem ABD dolarını hem de petrol fiyatını eşzamanlı desteklediği bir dönemden geçiyoruz ve Türkiye gibi ülkelerin dış dengeleri açısından bu çok önemli.(2)

TCMB Kasım ayı anketinde ilk kez katılımcılara ilk kez 5 yıl ve 10 yıl sonrası enflasyon beklentilerini de sordu. Sonuçlara göre enflasyon beklentisi Kasım 2022 için yüzde 6,7, Kasım 2027 için ise yüzde 6 seviyelerinde. Yani kimse yüzde 5 hedefinin 10 yıl sonra bile tutturulabileceğine inanmıyor!(3)