TÜİK ISRARLA UYARILMALIDIR

2017’nin istatistikleri yayımlanmaya başladı. 15 Temmuz ve sonrasının şoku, sert bir ekonomik krize dönüşmeden atlatılmıştır. Ancak tüm göstergeler ekonominin durgunlaştığını ortaya koyuyor.

TÜİK’in güvenilirliğini sorguladığımız yeni milli gelir verilerine göre, ekonomi Temmuz-Eylül 2016’da yüzde 1,3 oranında küçüldü. Bu bozulma; yılın son üç ayında fazlasıyla telafi edildi. 2016 yılı da yüzde 2,9’luk bir büyüme bilançosu ile kapatılmış oldu.

2015’in büyüme hızını yüzde 6,1’e çıkarmış olan TÜİK, böylece, 2016’da ekonominin durgunlaştığını belirtmiş oluyor. Ne var ki, üretim, istihdam ve işsizlik verilerine dayanarak daha önce gösterdik ki, TÜİK durgunlaşmanın boyutunu eksik göstermiştir.

IMF, dört ay boyunca Türkiye için TÜİK’in yeni milli gelir serilerini kullanmamakta ısrar etti; sonunda “pes etti”. Mayıs’ta yayımlanan Merkezî, Doğu ve Güneydoğu Avrupa Raporu’nda mecburen kabul ediyor ki, “millî gelir hesaplarında yapılan son revizyonlardan sonra Türkiye’nin büyüme hızı, önceki tahminlerin çok üzerine çıkmıştır” (s.4). Ancak, raporun sonraki bölümleri belirtiyor ki, Türkiye’nin tüm ekonomik göstergeleri, Doğu ve Orta Avrupa ülkelerine göre olumsuz seyretmektedir. 2016-2018’de ülkemiz için IMF’nin öngördüğü ortalama büyüme hızı da yüzde 2,8’dir.

TÜİK’in bu yılın Ocak-Mart dönemine ait milli gelir/büyüme hesaplarının nasıl çıkacağını bilemiyoruz. Bu kurum, üretim verilerine dayalı hesaplama yöntemlerini terk etti; o sayede tüm geçmiş göstergeleri geçersiz kıldı. Israr ediyoruz: TÜİK, reel ekonomiyle, üretimle bağlantılı istatistikleri, milli gelir hesaplarında yeniden kullanmalı; en azından kontrol öğeleri olarak dikkate almalıdır.

Ben de bu yazıda, 2017’nin ilk aylarına ait istatistiklerde ortaya çıkan durgunluk belirtilerine dikkat çekeceğim. Sermaye hareketleri, sanayi üretimi, istihdam ve işsizlik göstergelerine bu açıdan bakacağım.

2016’NIN DIŞSAL ŞOKU

Dışsal şokun öne çıktığı Temmuz 2016 sonrasının bulgularını hatırlatalım: Temmuz-Aralık 2016’da dış kredi akımları, “net çıkış” göstermeye başladı. Bu, Türkiye’nin dış kredilerinin tamamen döndürülememesi, yani, uluslararası bankalara ve diğer alacaklılara net borç ödemeye başlaması anlamına geldi. Doğrudan yabancı sermayede ise “net çıkış” değil, azalma gerçekleşmiştir. Yabancı sermaye hareketlerinin bilançosu pozitif kalmakta; ancak, bir önceki yıla göre yüzde 69 oranında gerilemekteydi.

Bu olumsuz gelişmeyi 2016’nın son altı ayında kayıt dışı para girişleri fazlasıyla telafi etti. Bu “cankurtaran simidi” sayesinde yabancı, yerli, kayıt-dışı sermaye hareketlerinin toplamı 12 ay öncesine göre fazla değişmedi.

Rezervlerde de 8 milyar dolara yaklaşan bir erime döviz piyasalarındaki çalkantıyı frenlemek için kullanıldı. Dolar fiyatında yüzde 22’lik artış, “yükselen piyasa ekonomileri” içinde Türkiye’yi bu dönemde ikinci sıraya çıkardı.

Döviz borçlusu şirketler sıkıntılara sürüklendi; ancak zincirleme iflaslar patlak vermedi. AKP hükümeti, kamu harcamalarını pompalayarak ekonominin küçülmesini üç ay (Temmuz-Eylül 2016) ile sınırlayabildi.

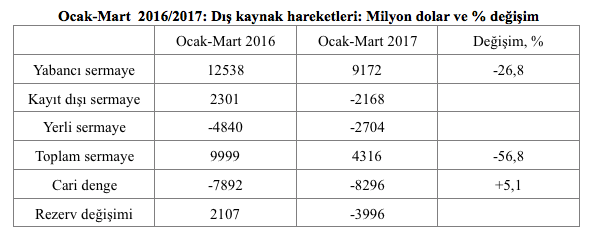

OCAK-MART 2017: DIŞSAL KAYNAKLAR GERİLİYOR

Tablo, 2017’nin ilk üç ayını kapsayan sermaye hareketlerini ve ödemeler dengesini, on iki ay öncesiyle karşılaştırarak özetliyor.

Yabancı sermaye girişlerinin Türkiye’de kısa dönemli milli gelir hareketlerini daima etkilediğini hatırlatalım. Ocak-Mart 2017’de bir önceki yıla göre yabancı sermaye girişleri yüzde 27 dolaylarında gerilemiş (Tablo, satır 1); büyüme temposunu frenlemiştir.

Hangi kalemler, nasıl seyretti?

Tabloda yer almayan verilere bakıldığında doğrudan yatırımların (2.8 milyar dolar civarında kalarak) değişmediğini belirliyoruz. Portföy (sıcak para) ve kredi akımları ise önemli oranlarda daralmıştır.

Ek bir olumsuz katkı daha var: 12 ay öncesine göre, Ocak-Mart 2017’de kayıt dışı sermaye hareketleri, 2,3 milyar dolarlık “net giriş”ten (“artı”dan) dan, 2,2 milyar “net çıkış”a dönüşmüştür (Satır 2). Bu olumsuz katkıyı, yerli banka, şirket ve rantiyelerin dış dünyaya sermaye aktarımındaki gerileme (satır 3) telafi edememiştir. Sonuçta, Ocak-Mart 2017’de toplam sermaye hareketleri önceki yılın yüzde 57 gerisinde seyretmiştir (satır 4) .

Üç ayda cari işlem açığı yüzde 5 oranında artmış; 8,3 milyar dolara ulaşmıştır (satır 5). Niçin? Kamu harcamalarını pompalayarak ekonomiyi canlandırma önlemleri, ithalat talebini (dış ticaret açığını) yukarı çektiği için… Cari işlem açığındaki artışa öncelikle ithalattaki hızlı yükselme katkı yapmıştır.

Bir kez daha ortaya çıkmıştır ki, Türkiye ekonomisinde iç talebi pompalayarak büyümeyi yukarı çekmek, yüksek dış açık engeline toslayacaktır. Bu sefer de aynı durum gerçekleşti: Ocak-Mart döneminin cari işlem açığı (8,3 milyar dolar); toplam dış kaynak girişleriyle (4,3 milyar dolar) karşılanamadı (sütun 2, satır 4-5). Çare, TCMB rezervlerinde 4 milyar dolarlık erimedir (sütun 2, satır 6).

DIŞ KAYNAKLARDA GERİLEME VE BÜYÜME

Dış kaynak hareketlerinde gerileme, büyümeye nasıl yansır? Yanıt: Döviz fiyatlarını tırmandırarak…

TCMB, Şubat 2017’de Reel Sektör Kur Yönetimi başlıklı bir çalışma yayımladı. Burada açıklanmaktaydı ki şirketlerin döviz varlıkları ile yükümlülükleri arasındaki fark “eksi”dir; sürekli genişlemiş; -208 milyar dolara ulaşmıştır. Bugün de “reel sektörün yabancı para açık pozisyonu yüksek olup finansal istikrar üzerinde risk oluşturmaktadır.” (s.4). Döviz fiyatlarındaki artış, şirketleri finansman güçlüklerine sürüklemekte; üretim ve yatırımı frenlemektedir.

2016’nın ikinci yarısında yüzde 22 pahalılaşan dolar, sonraki üç ayda da yukarı seyrini sürdürmüş; 3,52 TL’den Mart sonunda 3,64 TL’ye çıkmıştır. Yüksek döviz borçlusu şirketler, imalat ve inşaat sektörlerinde kümelenmiştir. Buralarda büyüme ivmesinin de frenlenmesi beklenmelidir.

SANAYİ ÜRETİMİNDE DURGUNLAŞMA

Peki, bulgular, üretken sektörlerdeki durgunlaşmayı doğruluyor mu?

Ocak-Mart 2017’nin sanayi üretim endeksleri yayımlandı. Buna göre 12 ay öncesine göre sanayi üretimindeki artış oranı yüzde 1,8’dir. 2016’nın ilk üç ayında ise sanayi üretimi yüzde 5,7 oranında artmıştı. İki yıl içinde sanayi sektöründeki durgunlaşma (%5,7 → %1,8) açıktır.

Sanayi üretimi ile milli gelir arasında doğrudan ve çok yönlü bağlantılar vardır. Üretim verilerine dayalı (“eski”) milli gelir hesaplarında, sanayinin büyüme hızı, genellikle milli gelirin önünde seyretmiştir. 2010-2015 dönemine ait ortalama esneklik katsayılarını kullanalım. Sanayi üretiminde yüzde 1,8’lik bir artışın, Ocak-Mart 2017 milli gelirinde yüzde 1,5 oranında büyümeye tekabül etmesi beklenir.

Bu ılımlı (yüzde 1,5’lik) büyüme öngörüsünü, 12 ay öncesinin milli gelir hareketleriyle karşılaştırın: 2016-2017 Ocak-Mart büyüme oranlarında belirgin bir düşme gözlenecektir: %4,5 → %1,5…

Kısacası, üretken sektörlerdeki hareketler Türkiye ekonomisinin durgunlaştığını göstermektedir.

İSTİHDAM VERİLERİNE GÖRE DURGUNLAŞMA

Milli gelirin düzeyi ve değişimi, istihdam ve işsizlik verileriyle de doğrudan bağlantılıdır. Ocak-Şubat istatistikleri yayımlandı. İlk üç ayı da (kabaca) temsil ettiğini varsayalım.

İstihdam verileriyle başlayalım: Ocak-Şubat 2016’da toplam istihdam yüzde 3,3 oranında artmıştı. 2017’nin ilk iki ayında ise istihdamdaki artış oranı yüzde 1,6 ile sınırlıdır.

İstihdamdaki yavaşlama milli gelire nasıl yansıyacaktır? 2016’nın ilk üç ayında ekonominin büyüme hızının yüzde 4,5 olarak hesaplandığını hatırlatalım. 2016’daki istihdam / milli gelir bağlantısının aynen süregeldiği kabul edilirse, bu yılın ilk üç ayı için %2,2 oranında büyüme öngörülebilir.

İstihdam verilerinden hareket etiğimizde de Ocak-Mart 2016-2017 büyüme oranları düşmektedir: %4,5 → %2,2…

İşsizlik verilerine de bakalım ve 2015, 2016, 2017 yıllarının Ocak-Şubat ortalama işsizlik oranlarını sıralayalım: %11,5 → %11,2 → %13,1… 2016’da işsizlik oranı düşerken, büyüme temposunun yükseldiğini de hatırlatalım.

2017’nin ilk iki ayında Türkiye’nin işsizlik oranındaki 1,9 puanlık artış çok yüksektir. İşsizler ordusuna ise (%21’lik, yani açıkça astronomik bir artışla) 692000 insan katılmıştır. İşsizlik göstergeleri, durgunlaşmanın ötesinde, küçülen bir ekonomiyi akla getirmektedir.

OHAL ARMAĞANI: DURGUN TÜRKİYE

“Yeni Türkiye”ye OHAL koşullarında, KHK’larla ve tuhaf bir anayasa ile giriyoruz. Yurttaşlarına sunulan ekonomik “armağan” kronikleşen bir durgunluktur.

Başka ne beklenebilirdi ki? Dışsal kırılganlıklara mahkûmiyetini aşamayan bir ekonomik yapı… Spekülatif finans kapitalin “yüksek risk iştahı” duacısı olan, istatistiklerle oynayarak avunan bir ekonomik kadro… Lidere biat eden kapkaççıların “egemen sınıf” özentisi içinde at koşturduğu bir toplum… Bu bileşkeden dinamizm herhalde beklenemez.

Uzun dönemde sürdürülemeyeceği açıktır. Orta dönemi, önümüzdeki üç beş yılı bilemeyiz.