Skandal yasa tasarısı Meclis Başkanlığı'nda

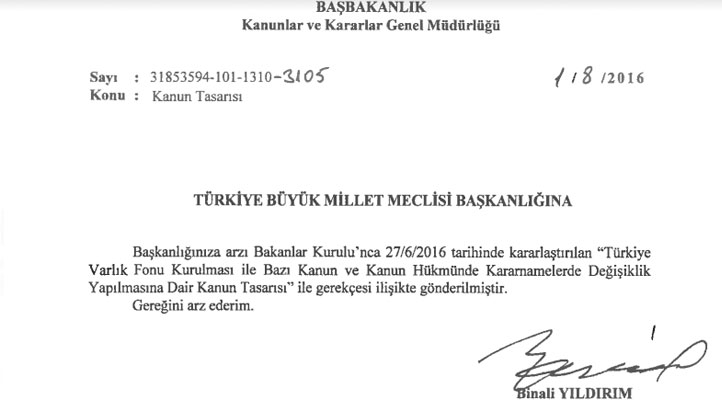

Skandal kanun tasarısı Başbakan Binali Yıldırım'ın imzasıyla TBMM Başkanlığı'na gönderildi.

Hükümet tarafından Başbakan Binali Yıldırım'ın imzasıyla TBMM Başkanlığı'na gönderilen 'Türkiye Varlık Fonu' nun kurulması ile ilgili kanun tasarısı skandal maddeler içeriyor.

Türkiye Varlık Fonu bünyesine giren şirketler her türlü izin, ruhsat, rapor ve kanundan muaf şekilde faaliyet yürütebilecek, vergi muafiyetleri ve hibe alabilecek.

Kanun tasarısı Başbakanlığa bağlı, ana faaliyet konusu kanunda belirtilen fonların kurulması ve yönetilmesi olan, 'özel hukuk hükümlerine tabi kısaca 'Şirket' olarak adlandırılan, Türkiye Varlık Yönetimi Anonim Şirketi'nin kurulmasını öngörüyor. Türkiye Varlık Yönetim Şirketi'nin Türkiye Varlık Fonu'nu kurması öngörülürken, 'gerekli görülmesi halinde' alt fonların kurulmasına olanak tanınıyor.

Kanun tasarısının 70. maddesi, mega projeler diye bilinen ve hukuka aykırılıkları olan projeler için istisnalar getiriyor. Bakanlar kurulu, yasalara aykırılıklar var ise bu konuda istisnalar getiriyor.

Bakanlar kurulu tarafından Meclis Başkanlığı'na sunulan kanun tasarısının 70. maddesinin 1. fıkrası şöyle:

"Madde 70 - (1) Bakanlar Kuruluı; kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda ülkemizin mevcut veya gelecekte ortaya çıkabilecek ihtiyaçlarını karşılama, arz güvenliğini sağlama, dışa bağımlılığını azaltma, teknolojik dönüşümünü sağlama, yenilikçi, Ar-Ge değeri yoğun ve katma değeri yüksek olma nitaliklerine ayrı yarı ya da birlikte sahip olan ve proje bazında Ekonomi Koordinasyon Kurulu tarafından desteklenmesine karar verilen yatırımlar için;

a) 13/06/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 32/A maddesine göre kurumlar vergisi oranını %100'e kadar indirimli uygulatmaya ve yatırıma katkı oranını %200'ü geçmemek üzere belirlemeye veya yatırımın işletmeye geçmesinden itibaren 10 hesap dönemine kadar, yatırımdan elde edilen kazançla sınırlı olmak üzere kurumlar vergisi istisnası tanımaya,

b) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi kanununun geçici 80 inci maddesinde yer alan gelir vergisi stopajı teşvikinden yararlandırmaya,

c) Gümrük vergisi muafiyeti tanımaya,

ç) Yatırımın Hazine taşınmazı üzerine yapılması halinde, belirlenecek yatırımcı lehine doğrudan, hasılat payı alınmaksızın, 49 yıl süreyle bedelsiz irtifak hakkı tesisi veya kullanma izni verilmesine ve yatırımın tamamlanması ve öngörülen istihdamın 5 yıl sağlanması şartıyla Hazine taşınmazının talep edilmesi halinde bedelsiz devredilmesine,

d) 31/5/2006 tarihli ve 5510 sayılı kanunun ek 2 nci maddesinde yer alan prime esas kazan alt sınırına bağlı kalınmaksızın 1o yıla kadar sigorta primi işveren hissesinin karşılanmasına,

e) İşletme döneminde yatırıma ilişkin enerji tüketim harcamalarının %50'sine kadarının en fazla 10 yıla kadar karşılanmasına

f) Sabit yatırım tutarının finansmanında kullanılan yatırım kredisi için 10 yıla kadar faiz veya kar payı desteği ya da hibe desteği sağlanmasına,

g) Yatırım için özel önem taşıyan belirlenen sayıda her bir nitelikli personel için beş yılı geçmemek üzere, asgari ücretin aylık btür tutarının 20 katına kadar ücret desteği verilmesine,

ğ) Yatırım tutarının %49'unu geçmemek üzere ve edinilen paylarınj 10 yıl içerisinde halka arz veya yatırımcıya satış şartıyla yatırıma ortak olunmasına, karar vermeye ve yukarıdaki desteklerden bir veya birden fazlasını uygulatmaya yetkilidir."

Verilecek tüm desteklerin Ekonomi Bakanlığı tarafından karşılanmasını öngören kanun tasarısı, 'proje bazlı yatırım konusu ürüne' alım garantisi de getiriyor.

'ŞİRKETE' SAYIŞTAY MUAFİYETİ

Tüm bu hukuksuz ayrıcalıkların yanında şirket ve alt fonlarına Sayıştay denetiminden muhafiyet tanınıyor. Kanun tasarısının 6. madesi şöyle:

"Madde 6 - (1) Şirketin ve Türkiye Varlık Fonunun finansal tabloları bağımsız denetçi tarafından denetlenir. Şirket, Türkiye Varlık Fonu ve bu madde çerçevesinde kurulacak veya pay sahibi olunacak diğer şirket ve fonların bu madde kapsamındaki denetimi 03/12/2010 tarihli ve 6085 sayılı Sayıştay kanununa tabi değildir.

(2) Türkiye Varlık Fonu bünyesinde kurulacak fonlar Sermaye Piyasası Kanunu kapsamında bağımsız denetim ve kurumsal yönetim düzenlemelerine tabidir."